AI 会把公司变小还是变大?——用科斯的交易成本重画 Agent 时代的企业边界

先讲一个战略学者 Nicolai Foss 在 2026 年 7 月记下的例子——它来自另一位经济学家 Richard Langlois 的一句点评。

设想一个做市场研究的老板。过去他要雇十个分析师:有人跑访谈,有人清洗数据,有人建模型,有人写报告,有人做汇报。现在,他用两个人加一堆 AI Agent,就能干完同样的活。

请注意这里发生了什么,以及没有发生什么。他没有把任何一项业务外包出去,没有关掉任何一个部门,公司的法律边界一寸没动——从组织图上看,这还是原来那家公司。但公司里面已经不是原来那套了:十个人的分工,被两个人加机器的分工替换掉了。

Langlois 的原话是:也许我们的分析"晚了一步"。所有关于"AI 会让公司变大还是变小"的争论,都默认边界会移动。但 AI 可能先改变企业内部的生产组织,很久以后才改变企业与市场的边界。

一、先回到科斯:企业的边界,是协调成本的等高线

1937 年,罗纳德·科斯问了一个当时几乎没人觉得需要问的问题:既然市场用价格就能协调一切生产,企业为什么还要存在?

他的答案是:用价格协调是有成本的。你得去发现价格、去谈判、去签合约、去盯着对方履约。当"把一件事塞进企业内部、用一道命令来协调"比"跑到市场上用价格来协调"更便宜时,企业就出现了。企业的本质,是用科层的命令替代市场的价格。

那企业为什么不无限长大、把整个经济都装进一家公司?科斯和同期的 Robinson 给出的答案是协调摩擦:企业每多组织一笔交易,内部协调的边际成本就上升一点。边界,就停在"企业内部多做一笔交易的成本"恰好等于"市场上完成这笔交易的成本"的那一点上。

后来近一个世纪的组织经济学,基本是在给这个"协调摩擦"补细节:

- 威廉姆森用交易成本和资产专用性解释,为什么有些交易必须留在企业里;

- Grossman-Hart 用产权(谁拥有剩余控制权)解释纵向整合;

- Alchian-Demsetz 说是团队生产里的信息成本和度量难题;

- Holmstrom-Milgrom 强调激励与代理问题;

- Tirole 干脆点名科层内部的官僚与合谋。

这些说法各有侧重,但底色是同一个:企业的边界,是一条协调成本的等高线。谁能动这条等高线,谁就能动企业的形状。而 Agent 动的,恰恰就是它最底层的地形。

二、Agent 动的,是协调成本的"规模律"

2026 年一篇被反复引用的论文《The Headless Firm》,把这件事讲到了根子上。

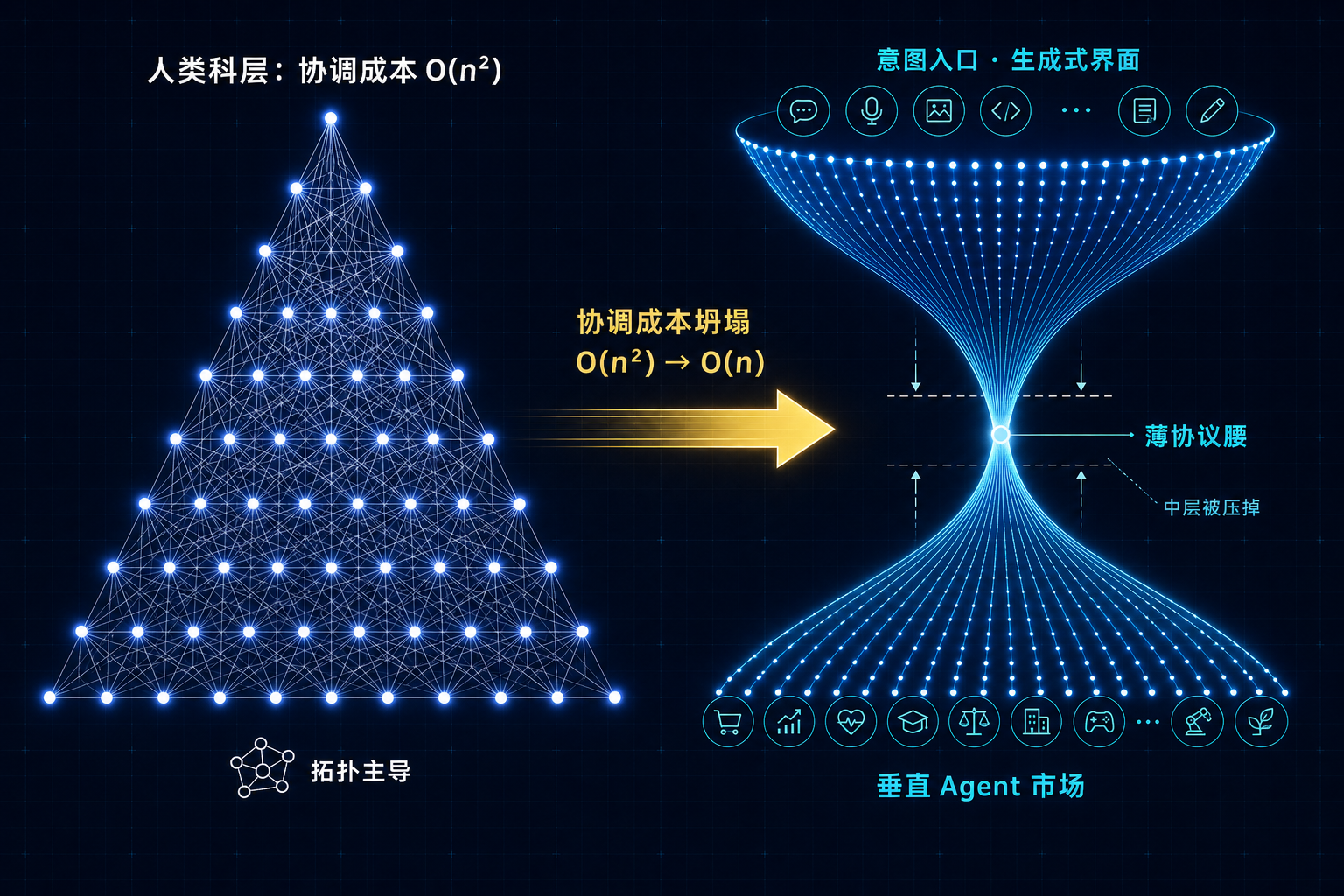

它的核心洞察是关于协调成本怎么随规模增长。人类组织里,协调成本大致随人数呈 O(n²):每加一个人,就多出一堆需要维护的沟通链路、对齐会议、信息落差。科层制之所以存在——中层管理、部门墙、审批链——本质上就是一台把 O(n²) 压成树状结构的机器:不让所有人两两沟通,而是逐级汇总、逐级下达。中层管理者的真正职能,是充当协调的人肉缓冲区。

Agent 把这条规模律换掉了。论文的说法是,协调从"拓扑主导"转向"吞吐主导":

- Agent 之间的通信近乎瞬时,可以并行、可以复制,没有社交损耗,不会累、不会politics;

- 于是协调成本不再主要取决于"谁要跟谁说话"这张拓扑网,而取决于"接口和协议能承载多大吞吐";

- 规模律因此从 O(n²) 向 O(n) 塌陷。

同样在塌的还有验证成本——过去要靠层层审核确认下级没出错,现在很多验证可以自动化、可复现。

有意思的是,NBER 2025 年那篇为经济学手册写的《An Economy of AI Agents》(Hadfield & Koh),从完全不同的角度给了同一个佐证。他们问:限制人类企业无限长大的那些障碍,到底是本质的,还是人类固有的?答案偏向后者——人类沟通天然受速率限制,我们"知道的比能说出来的多"(波兰尼的默会知识);人类天生厌恶工作,所以需要监控和激励。而这些,AI Agent 一个都没有:信息在机器之间可以近乎无损、瞬时地流动;奖励函数可以直接设计成"不偷懒",让监控和执行变得多余。

换句话说:捆住企业规模的那几根绳子,是给人类系的,不是给机器系的。

三、于是长出一个"无头企业"的沙漏

如果协调成本真的塌了,公司会长成什么形状?《The Headless Firm》给的答案是一个沙漏。

- 顶部是意图入口:人用自然语言表达"我想要什么",生成式界面把意图翻译成任务,而不是让人去点一堆菜单、填一堆表单;

- 中间是一条极薄的"协议腰":Agent 之间怎么发现彼此、怎么交易、怎么鉴权、怎么结算——靠一层薄薄的标准协议,而不是靠一整层中层管理;

- 底部是垂直 Agent 市场:各领域的专用 Agent 像市场上的供应商一样,被按需调用、组合。

最反直觉的一点是管理金字塔被倒过来了。传统科层是"命令—控制":战略从上往下拆成任务,结果从下往上汇总。而中层管理这一整层,正是为了缓冲 O(n²) 协调而存在的。当协调成本塌了,这层缓冲的价值就塌了。取而代之的是"声明—编排":你声明目标,编排器(orchestrator)去市场上组合 Agent 完成它。编排器的角色更像一个拍卖师或市场设计者,而不是一个发号施令的经理。

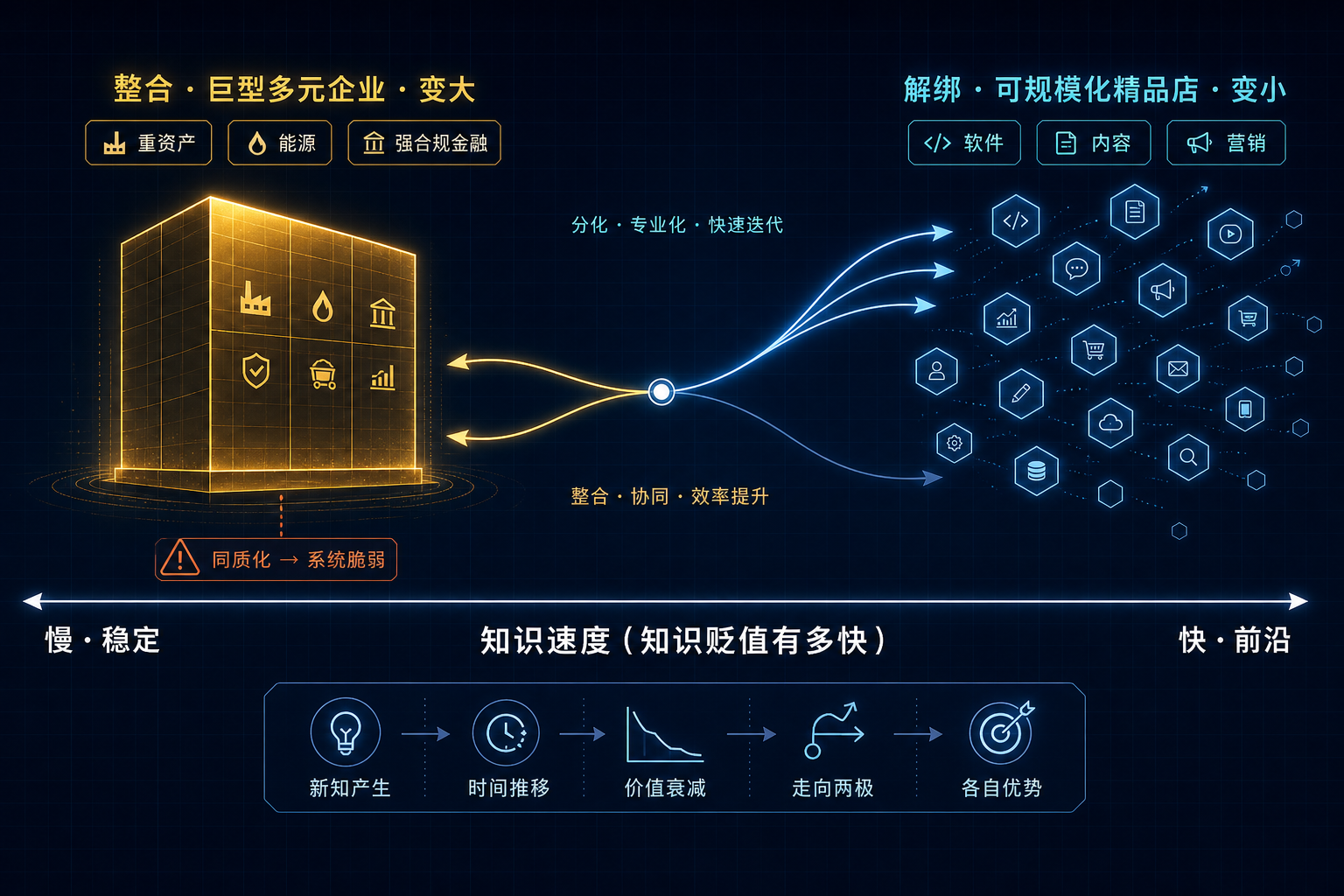

顺着这条逻辑推下去,结论很诱人:既然"把能力锁在一家公司内部"的理由变弱了,能力就可以被拆成 Agent,扔到市场上按需组合。小团队因此能爆发出过去只有大公司才有的产能——论文管这叫"可规模化的精品店"(scalable boutique)。公司,会变小。

四、等一下——同样的逻辑,也能推出公司变得更"大"

这里就到了最精彩的地方。前面 NBER 那篇给"协调成本会塌"背了书,但它顺着这个前提,得出的结论恰恰相反。

Hadfield 和 Koh 的推理是:既然限制企业无限长大的障碍是人类固有、而 AI 没有,那 AI 就不是把公司拆小,而是松开了公司长大的刹车。他们给了三条机制:

- 规模经济:Agent 存在"自动化反馈循环"——它一边干活,一边产出可用于训练自己的数据,越干越强,而且这份改进可以复制到全公司每一个 Agent。边际成本持续下降,天然导向集中。这跟人类"老师傅带徒弟"的经验传承不同:AI 的改进不受人类饱和点限制,还能无损复制。

- 范围经济:迁移学习让 Agent 把一个领域的本事迁到另一个领域,加上协调成本下降,企业可以低成本地持有更广的能力集。Chen-Elliott-Koh 的能力积累模型给了一个更狠的预测:当维持多元能力的组织成本被 AI 压低、而不同市场又开始需要相似能力时,经济会发生一次相变——从"许多专业化小企业"突然跳到"少数横跨大量行业的巨型企业"。

- 新市场:AI 加速 R&D,直接催生新产品、新行业。

于是我们有了一个漂亮的对撞:同一个"协调成本坍塌"的前提,《The Headless Firm》读出的是"解绑、变小、精品店",NBER 读出的是"整合、变大、巨头"。

两边都不是胡说。问题在于:它们对的,是不同的场景。

五、把张力解开:不是大小之争,是"知识速度"的分野

其实《The Headless Firm》自己就埋了答案:它说的"大解绑"从来不是无条件的,而是领域条件的。区分两条路的那根轴,是知识衰减率——或者叫知识速度:一个领域里的知识多快会过时。

- 高知识速度领域(前沿软件、内容、营销、部分咨询):知识贬值极快,今天攒下的能力,明天可能就没用了。在这里,"把能力长期养在公司内部"的收益很低——不如解绑,随时去市场上组合最新的 Agent。这一侧向"变小、精品店"倾斜。

- 低知识速度 / 稳定领域(重资产制造、能源、强合规金融、深度专用资产):威廉姆森讲的资产专用性、控制损失(control loss)依然成立,知识稳定、整合的协同价值高。这一侧向"变大、巨头"倾斜。

再叠一层 NBER 自己提出的系统脆弱性警告:当同一个 Agent 被复制到全公司甚至全行业,它们的错误会高度相关——不像人类的失误那样彼此独立、相互抵消。2010 年那场 15 分钟蒸发约一万亿美元的"闪崩",就有算法交易高度同质化的影子。所以"变大变同质"是有隐性代价的:更高的系统性脆弱。

结论因此清楚了:Agent 不是把所有公司推向同一个方向,而是沿"知识速度"这根轴,把经济撕成两半。 笼统地问"AI 会让公司变大还是变小",本身就是问错了;对的问题是"你所在的领域,知识贬值得有多快"。

六、Foss 的提醒:先改分工,再改边界

回到开头那个市场研究老板的例子。Foss(接着 Langlois 的点评)提出了一个更根本的顺序问题:在争论边界往哪挪之前,我们其实漏掉了更早发生的一步。

他把几位经典理论家重新串成了一条逻辑序列,而 AI 恰好把这条断裂已久的链条重新接上了:

- 亚当·斯密——生产率的起点是分工。制针厂的意义不在制针,而在于把生产拆成专门化的工序。

- 巴贝奇——任务应按比较优势分配:别让高技能的人干低技能的活。

- 西蒙——组织是应对"有限理性"的认知架构:因为人脑容量有限,才要把复杂问题拆成任务、再用权威和流程协调。

- 鲍德温——在决定"谁来干"之前,得先决定"任务是什么、模块的接口画在哪"。组织架构先于治理。

- 科斯 / 威廉姆森——最后才轮到治理问题:给定这套模块,哪些走市场、哪些留在层级里。

AI 首先改的,是第一步"专业化的经济学"。大模型最厉害的地方不是每一项都超过人类专家——它通常不是——而是广:同一个模型能起草法律备忘录、能写代码、能做董事会 PPT、能翻译、能解释交易成本理论,几秒钟切换一次。人类之所以要专业化,是因为认知稀缺、学一样就没时间学另一样;而 AI 把"在不同认知任务间切换"的边际成本压到极低。于是最优的分工模式变了:少数广博的人 + 大量 AI,取代了很多窄而深的专才。

Foss 最锋利的一句是:当常规认知工作变得极其便宜,"判断"(judgment)就成了真正稀缺的资源。谁来决定工作该如何被分解、哪些能力该组合、面对真正的不确定性该往哪走——这层企业家式的判断,是机器还没接管、短期也难接管的。信息越廉价,解读信息的价值反而越高。

对管理者,这句话的含义很实际:先别急着问"我的公司会不会变小",先问"我的认知架构该怎么重画"。 边界的移动是结果,分工与模块的重构才是原因,而且发生得更早。

七、为什么"变小"不一定发生:四条再中心化的暗流

"协调成本塌了 → 公司解绑变小"这条链听起来很顺,但《The Headless Firm》自己也列了几条会把它顶回去的力。管理者尤其要盯住这四条:

- 厚腰 / 聚合者悖论。沙漏的价值全押在那条"薄协议腰"上。可一旦这层协议被少数平台垄断,薄腰就会变厚腰——价值和控制权会重新向中心聚集,就像今天的应用商店和云平台。解绑到一半,可能又被一个新的中心收了过路费。

- 认知负荷陷阱。编排几十上百个 Agent 本身是有心智成本的。当这个负荷超过它省下的协调成本时,人们会被迫重新雇"人肉中层"来管 Agent,或者干脆去买"托管式编排"服务——中层以另一种形式回来了。

- 责任的边际成本。Agent 的真实成本从来不只是算力,还有出错、违规带来的赔付。NBER 那篇花了很大篇幅讲 Agent 的身份、登记、可追责、许可:责任没法被压缩到零,反而可能把承担不起合规风险的小团队,重新挤回大平台的"合规保护伞"底下。

- 信任精品店。当能力都散在市场上,谁为最终结果背书?品牌、审计、担保这类"信任能力"会重新聚集,形成新的中心。客户买的往往不是最便宜的 Agent 组合,而是"出了事有人负责"。

这四条合起来说明:"变小"是一种倾向,不是一条定律。 每一次去中心化,都在给下一次再中心化埋伏笔。

八、ICE 观察

技术层面:真正的关键基础设施是那条薄协议腰——Agent 的身份、发现、交易、结算与可追责记录。NBER 说得很直白:现有制度(身份、登记、合约、法人)都是"为人类建的",得为 Agent 重建一套数字版。谁定义了协议腰的标准,谁就拿走了沙漏的中心位。这也是为什么各家都在抢 Agent 互操作协议——它不是技术细节,是未来的收费站选址。

落地层面:别一上来就"砍中层、换 Agent"。按 Foss 的顺序,先做鲍德温那一步——把工作重新模块化、把接口画清楚,再谈哪些模块留在内部、哪些去市场上买。而"能不能可靠地观测和验证一个模块的产出",直接决定了它能不能真正外移:验证不了的环节,强行外包只会把协调成本换成扯皮成本。

本土视角:把"知识速度"这根轴套到中国的产业结构上,分野格外清楚。一端是能源、重资产制造、强合规金融、大型国企——知识稳定、资产专用性高、控制损失大,本就偏向纵向整合,Agent 只会强化它们整合变大的惯性。另一端是软件、内容、营销、跨境电商——知识贬值极快,天然适合拆成 Agent 按需组合,更可能走精品店解绑的路线。所以"AI 让公司变小"这句话,在中国大概率不是普遍现象,而是沿产业分层同时发生的两件相反的事。

还有一条本土教训值得提前记下:平台经济其实已经把第 1 条"厚腰/聚合者悖论"预演过一遍——当年也是"人人可开店、能力全在市场上"的去中心化叙事开场,最后价值和控制权还是向少数掌握流量与结算的平台聚集。Agent 时代的协议腰若重走这条路,"解绑"很可能只是通往下一个"厚腰"的过场。判断清楚自己在知识速度轴的哪一端、谁在争夺那条腰,比笼统跟着喊"AI 让公司变小"有用得多。

结尾

回到那位市场研究老板。他没有外包任何东西,公司还是那家公司——但里面的分工,已经不是原来那套了。

科斯的问题没有过时,只是答案第一次变成了"看情况":看你所在的领域知识贬值得多快,看谁掌握了那条协议腰,看你能不能把"判断"这件事牢牢留在自己手里。

企业的边界从来不是画在组织图上的那条线,而是一条协调成本的等高线。Agent 没有擦掉这条线——它只是把整片地形,重新画了一遍。接下来几年真正值得看的,不是"公司变大了还是变小了"这个总量数字,而是同一场技术,如何把不同的行业推向相反的两端。