73 天闪电过会:宇树科技冲刺科创板"具身智能第一股"

商业思考 · 具身智能 × 人形机器人 × IPO | 2026 年 6 月 | 约 14 分钟阅读

TL;DR · 5 句话核心

- 2026 年 6 月 1 日,宇树科技科创板 IPO 通过上交所上市委审议——从 3 月 20 日受理到上会仅 73 天,刷新科创板最快纪录之一,A 股有望迎来"具身智能第一股",本次拟募资 42.02 亿元。

- 闪电过会的关键,是它用了科创板"预先审阅"试点机制:两轮书面问询都发生在正式受理之前,回复合计 300 多页;它是该机制下的第二单 IPO。

- 两轮问询函里,监管最关心五件事:全球第一的市场地位是否站得住、营收暴涨 335% 是否可持续、近 60% 的毛利率是否靠劳务外包做高、除了"会跳舞打拳"大脑能力够不够、募资扩产 19 万台会不会过剩。

- 过会前最大的争议,是"创新性够不够":研发费率仅约 15%(同行的 1/2)、被指"重本体轻大脑"、发明专利存疑——盈利反而让"科创属性"被拷问;宇树用全栈自研、双线开源大模型、主动披露短板三招接住,这套打法为其他冲科创板企业提供了"科创属性自证"的镜鉴。

- 财务与股权画像很亮眼:2025 年营收 17.08 亿元(+335%)、扣非净利润 6 亿元(+674%),创始人王兴兴合计持股 33.36%、控制近七成表决权,公司估值约 420 亿元。

一、发生了什么:73 天,一个新纪录

先把核心事实钉清楚。

2026 年 6 月 1 日,上交所上市审核委员会召开 2026 年第 31 次审议会议,审议结果显示:宇树科技股份有限公司首发符合发行条件、上市条件和信息披露要求——即过会通过。这意味着 A 股距离"具身智能第一股"只差注册、发行的"临门一脚"。

真正引发刷屏的,是它的速度:

| 节点 | 时间 |

|---|---|

| IPO 申请获上交所受理 | 2026 年 3 月 20 日 |

| 通过上市委审议(过会) | 2026 年 6 月 1 日 |

| 全程耗时 | 仅 73 天 |

| 拟募资 | 42.02 亿元 |

| 拟上市板块 | 科创板 |

73 天从受理到过会,刷新了科创板最快纪录之一,比同期备受关注的摩尔线程等项目还要快。对一家成立于 2016 年、2025 年才借春晚舞台真正"出圈"的公司来说,这个资本化速度堪称惊人。

值得一提的是,今年 1 月还曾流传"宇树 IPO 绿色通道被叫停、监管想给机器人热潮降温"的消息;3 月招股书一披露、迅速受理,等于用事实回应了传闻。

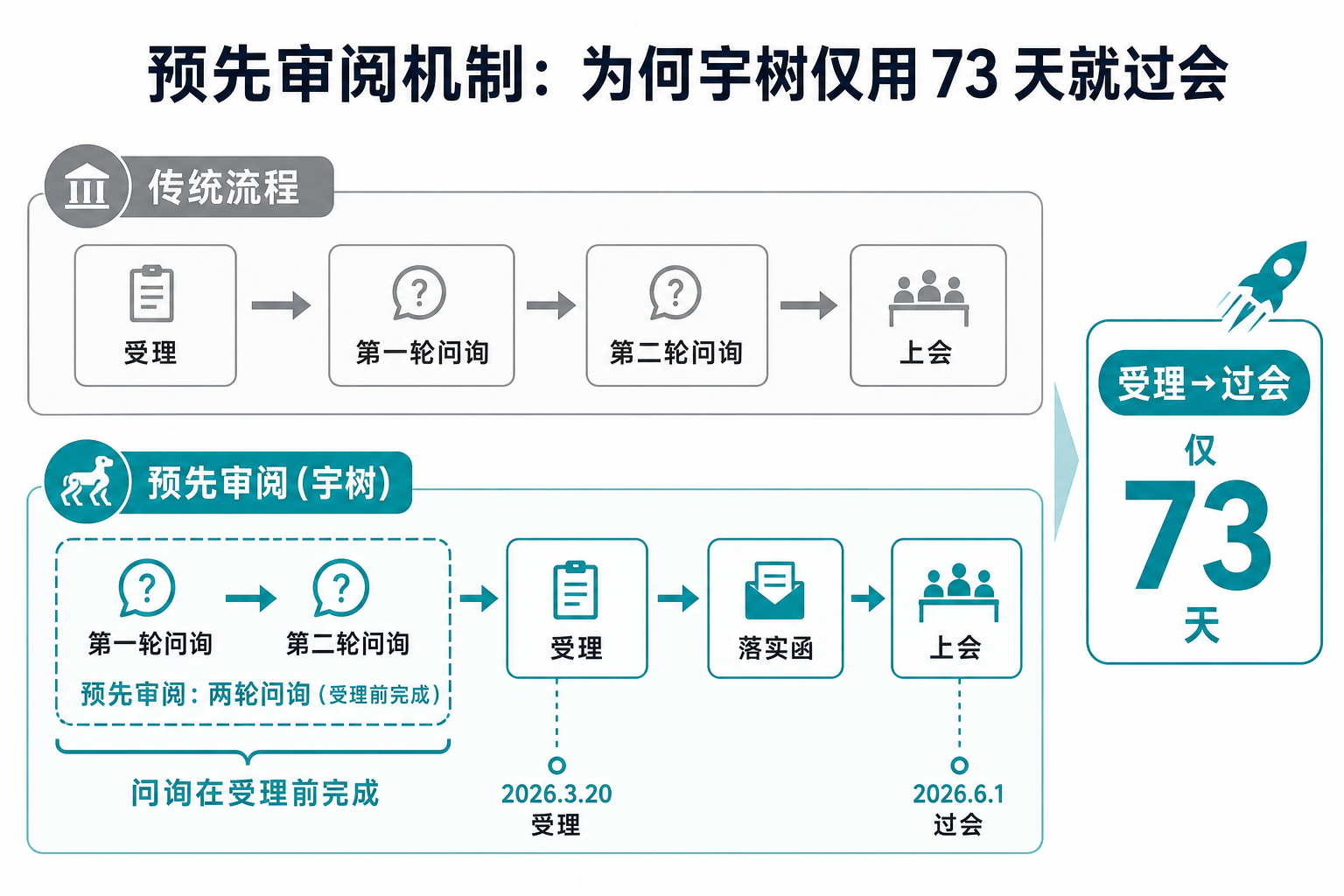

二、为什么这么快:被忽略的"预先审阅"机制

很多人只看到"73 天"这个数字,却忽略了它快的真正原因——宇树用的是科创板"预先审阅"试点机制,而且是该机制下的第二单 IPO。

这个机制的关键差异在于:两轮书面问询,都发生在正式受理之前。

也就是说,当 3 月 20 日宇树"获受理"时,它其实已经走完了两轮、合计 300 多页的问询回复。所以从公众看到的"受理"那一刻起,它离上会本就只剩临门一脚——73 天的"快",一部分是机制把问询环节前置了。

这并不意味着审核更松。两轮预先审阅问询 + 一份落实函 + 一次现场检查(被随机抽中并通过)+ 上会当天的现场问询,监管在多个环节都做了质询。下面就看这些问询到底问了什么。

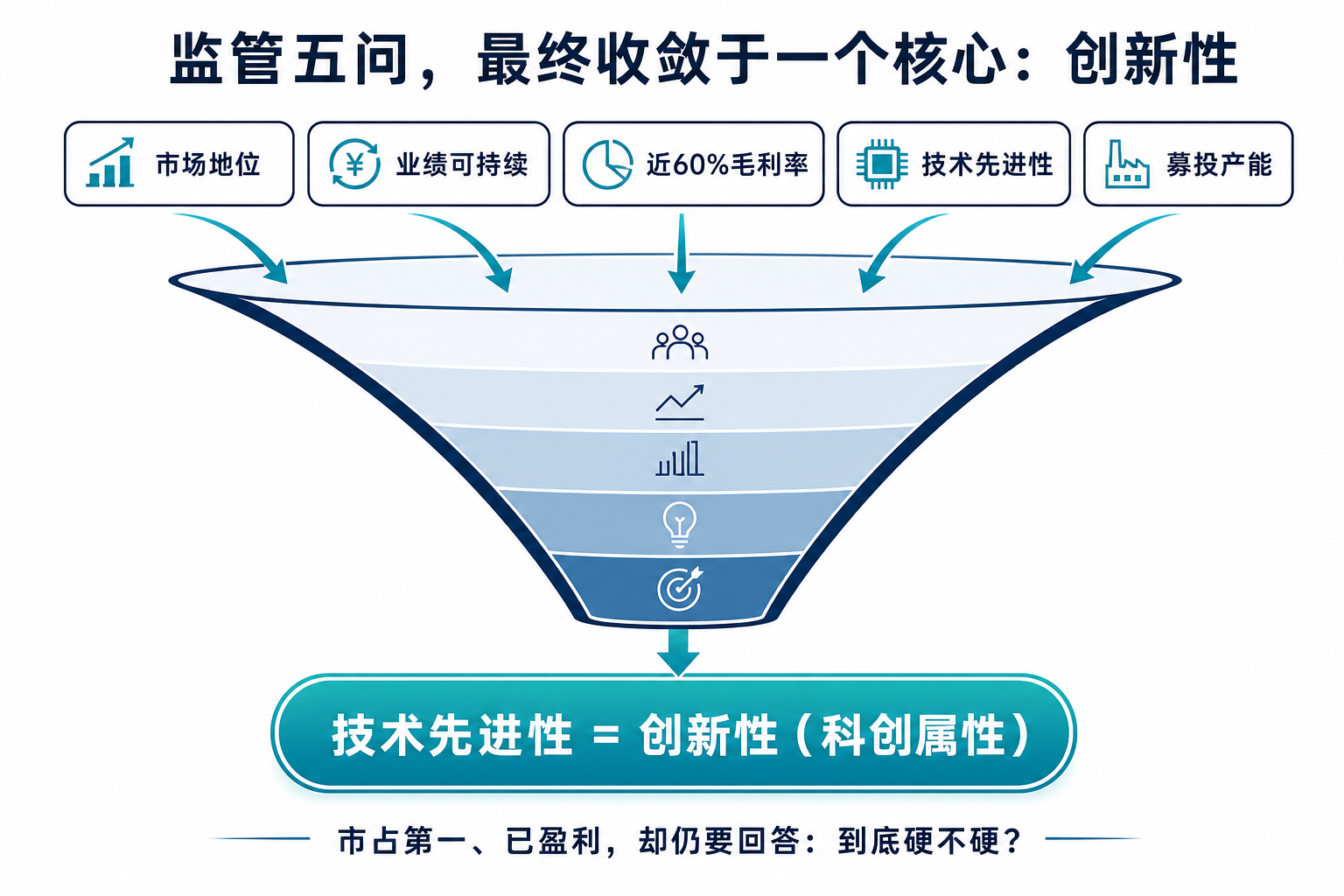

三、监管最关心的五个问题

这一节信息密度最高。把两轮问询函(300 多页)读下来,上交所的关注点高度集中在五件事上。每个问题我都给出"监管为什么问 + 宇树怎么答"。

问题一:全球第一的市场地位,站得住吗?

为什么问:宇树自称全球人形机器人销量第一,但这是个刚起步、统计口径混乱的市场。

宇树的回答:用两份第三方报告交叉佐证——赛迪口径下 2025 年全球人形机器人出货约 1.7 万台、宇树占 32.4%;Omdia 口径下占 37.62%,均居全球前列;并强调自己已实现"正式可发售 + 规模化量产",而多数海外企业仍停留在原型机或试生产阶段。

问题二:车企、AI 公司集体涌入,会不会削弱你的竞争力?

为什么问:新能源车企和 AI 大厂纷纷下场做人形机器人,监管担心宇树的壁垒被稀释。

宇树的回答:它没有去拼单点参数,而是把护城河定义成一整套系统能力——算法、高带宽硬件、系统集成、长期数据迭代形成闭环。核心论点是:车企智驾数据是"为了避免碰撞",而人形机器人要解决的是主动接触并施加可控力,需要的是力觉、触觉、关节力矩、足底压力等高频闭环反馈数据,这部分能力无法从汽车/AI 直接迁移。

问题三:近 60% 的毛利率,是不是靠劳务外包压成本做出来的?

为什么问:宇树主营业务毛利率从 2023 年的 44.22% 一路升至 2025 年的 60.13%,明显高于优必选、越疆等同行;同期劳务外包费用占人工成本从 58% 升到近 78%——监管怀疑成本被"藏"进了外包。

宇树的回答:高毛利来自全栈自研——核心部组件自研自产,外购部件(灵巧手、激光雷达、相机)成本仅占总成本 14%–18%;外包只承担组装、测试等低附加值环节,且外包人员费用略高于当地制造业平均工资,"不存在通过劳务外包降低用工成本的情况"。

问题四:除了"会跳舞、会打拳",大脑能力够不够?

为什么问:科创板要求核心技术先进性。外界对宇树的认知停留在运动控制(小脑),监管要它证明在更难的"大脑"(具身大模型)上也有积累。

宇树的回答:承认运动控制(小脑)是强项,是全球首家将其大规模商业化的企业;"大脑"上押注 WMA + VLA 双线、并已开源 UnifoLM 系列模型;同时坦承具身大模型仍处早期、泛化能力不足,灵巧手精细度与耐用性仍是难题。

问题五:募资扩产 19 万台/年,会不会产能过剩?

为什么问:本次募资大头投向"智能机器人制造基地",规划年产能 19 万台。

宇树的回答:现有产能确实吃紧——租赁厂房、人工装配为主,产销率已达 95.95%;募投项目建设期 2 年、规划产能 19 万台/年(人形 7.5 万 + 四足 11.5 万),达产后年收入预期 57 亿元;并已从 2025 年起组建自动化团队,先从复用度高的关节模组切入自动化改造。

四、把最硬的一问单独说透:宇树的"创新性"够不够?

你可能已经注意到:第三节五个问题里,最难的其实是问题四——技术先进性,说白了就是"创新性(科创属性)够不够"。市场地位、毛利率、产能这几问,宇树基本能用数据说清;唯独"创新性"最硬核、最难量化,也最有争议——监管问完、宇树答完、甚至过会了,市场对这一问的讨论也没停。所以这一节把它从问询里单拎出来、放到过会之后的市场视角下再深挖一层,这也是全文对其他冲刺科创板企业最有参考价值的一节,建议慢读。

为什么"创新性"对宇树格外扎心?因为它藏着一个看似矛盾的现象:宇树是全球出货量第一、而且已经盈利的机器人公司,按理说"硬实力"无可挑剔。但恰恰是"盈利"和"硬件卖得好",引出了那个最较真的追问——你赚的钱,是靠原始技术创新,还是靠极致工程化和供应链整合?

科创板的定位是"硬科技",看的不是"能不能赚钱",而是"技术先不先进、护城河深不深"。市场认定宇树"创新性存疑",主要拿这五条当论据——其中研发费率、发明专利诉讼是问询函之外新挖出的两笔账,另外三项则与第三节的官方问询(大脑、毛利率、募投)一脉相承:

| 论据 | 具体说法 | 数据 / 出处 |

|---|---|---|

| 研发投入占比偏低 | 2025 年研发费用率约 15%,而优必选、越疆、云深处普遍在 20%–25%(是宇树的 2–3 倍) | 36氪、新浪财经 |

| "重本体/小脑、轻大脑" | 落实函点明:前期侧重本体(硬件)与"小脑"(运动控制),2024 年起才逐步加强"大脑"(具身大模型)研发 | 宇树落实函回复 |

| 创新更偏工程化 | 被认为靠"极致工程化 + 供应链整合",以成本和速度取胜,而非底层原始创新 | 凤凰、21 世纪经济报道 |

| 发明专利存疑 | 招股书未充分披露近年发明专利明细,专利增速是否匹配产品迭代难以验证;上市辅导期还遭遇首次发明专利侵权诉讼(露韦美索赔 8000 万) | 钛媒体、知产力 |

| 募投合理性 | 研发占比不高却要募 42 亿,叠加 Q1 业绩下滑(详见第五节),战略投入的合理性受质疑 | 新浪财经、ZAKER |

一句话点破:宇树的尴尬在于——盈利反而像是一种"原罪"。当同行还在烧钱做 Demo 时,它已经赚钱量产;但科创板要的是"硬核先进性",于是"你是靠真创新、还是靠卖硬件赚的钱"成了灵魂拷问。而它起步最晚、最薄弱的"大脑"(具身大模型),恰恰是这条赛道公认含金量最高的部分。

正如前文宇树在问询中所回复的,它拿出了全栈自研比例和双线开源大模型作为盾牌(数据细节见第三节问题三、四),又主动把短板写进风险提示——招架得不可谓不漂亮。但市场真正拷问的,其实不止宇树一家,而是更深层的逻辑:整个具身智能赛道,可能正陷入三个"创新性怪圈"。

怪圈一:把"烧钱"误当"硬核"。 在人形机器人赛道,研发费率越高、亏得越狠,反而越像"真硬科技";宇树偏偏盈利了、量产了,于是"会赚钱"成了"不够创新"的嫌疑。可商业化跑通,难道不正是技术成熟最有力的证明?

怪圈二:"大脑崇拜"。 行业默认具身大模型(大脑)才是制高点,而运动控制(小脑)和本体(硬件)被当成"低端体力活"。可恰恰是宇树靠"小脑 + 本体"率先跑通了商业闭环——把系统集成、量产良率、成本控制这些"脏活累活"做到极致,本身就是一道极高的壁垒。

怪圈三:用"投入"而非"产出"定义创新。 科创属性常被简化成"研发费率"一个数字,于是"低投入、高产出"反而显得可疑。可真正稀缺的能力,恰恰是用更少的钱、做出更能打的产品。

换句话说,真正该被拷问的或许不只是"宇树够不够创新",更是"我们到底用什么标准,去定义硬科技的创新"。想清楚这三个怪圈,再回头看宇树的整套应对,就能为后来者提炼出五条可复用的镜鉴:

- 打破"财务掩盖技术"的幻想:市占第一不等于科创属性免检,必须准备好用纯技术语言回答"不可替代性",而不是拿营收和利润去搪塞技术问题。

- 把"研发费率低"重述为"资金效率高":占比低于同行不致命,沉默才致命——用全栈自研、模组复用度,把"省钱"主动论证成"每一块钱花得更值"。

- 对专利做一次上市前"压力测试":让发明专利的数量与增速咬住产品迭代曲线,并在申报前清空侵权敞口——别让一纸诉讼,变成上市路上的暗雷。

- 抢跑监管的"自曝"策略:将核心短板主动塞进风险提示,把被动质询转化为合规的主动防御。

- 给工程能力做一次"科创话语翻译":把成本控制、供应链整合、量产良率,统一封装进"自研比例 / 闭环数据 / 系统集成"的硬科技叙事里,监管才会买账。

五、财务画像:增长很猛,但拐点已现

宇树的财务数据是它能闪电过会的底气,但也藏着上会当天被现场追问的那个点。

| 指标 | 2023 | 2024 | 2025 |

|---|---|---|---|

| 营业收入 | 1.5 亿 | 3.9 亿 | 17.08 亿(+335%) |

| 归母净利润 | -1114 万 | 9450 万 | 2.88 亿(+204%) |

| 扣非净利润 | — | — | 6 亿(+674%) |

| 主营业务毛利率 | 44.22% | 56.98% | 60.13% |

注(口径):上表营收、净利润、毛利率均为 2025 年全年数据;主营业务毛利率较 2023 年提升近 16 个百分点。

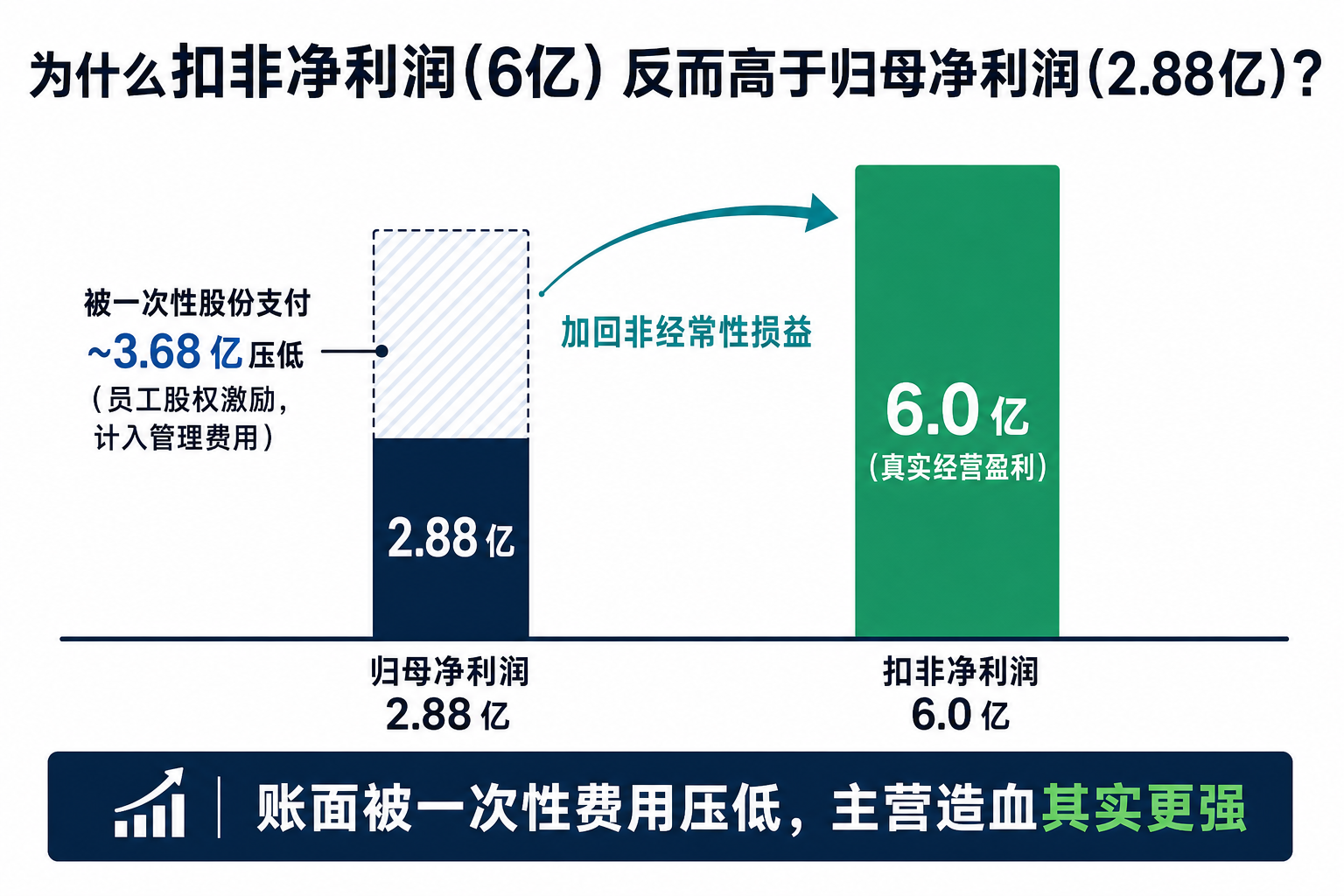

💡 硬核财务注脚 · 为何扣非净利润反超归母近一倍?

别小看表里那个反常识的细节——扣非净利润(6 亿)反而高于归母净利润(2.88 亿)。对科技初创企业而言,这种"扣非 > 归母"的倒挂,通常释放一个核心信号:公司在上市前夕计提了巨额非经常性损益。最常见的就是股份支付/员工股权激励确认的费用(宇树 2025 年为上海宇翼两次增资,合计计提约 3.68 亿元、全额进管理费用),其次才是优先股公允价值变动损失这类。

换个角度看,扣非后仍有 6 亿,恰恰证明宇树主营业务的真实造血能力,远比账面归母(2.88 亿)更"恐怖"。这给冲科创板的企业一个反直觉的提醒:监管不怕你因为发期权把账面利润"做少",监管怕的是你主营压根不赚钱。 像宇树这样敢把"底子"亮出来,反而成了它闪电过会的最大底气。

增长几乎是跨越式的。但拐点也已出现:2026 年一季度扣非净利润同比下滑约 52.55%(8483 万 → 4025 万)。这正是上市委在上会当天现场追问的核心——要求宇树结合多方面情况说明未来业绩是否存在大幅波动风险、风险揭示是否充分。

宇树的应对很关键:它在上会前主动修改招股书,把"审计截止日后净利润同比下降"列为重大事项提示,把下滑原因归于加大研发与产能投入。主动把最大的质疑点摆上台面,反而消解了它。

收入结构上也有看点:四足机器人的商业消费收入快速放量、2025 前 9 月已超过科研教育;人形机器人仍集中在科研教育(占比超 70%),行业应用刚起步(占人形收入 9%)。

六、谁是赢家:王兴兴、雷军与一众资本

过会之后,最直接的"造富效应"浮出水面。

| 主体 | 情况 |

|---|---|

| 王兴兴(创始人) | 直接持股 23.82%、合计 33.36%,控制近七成表决权;身家或超 140 亿 |

| 公司估值 | 按募资 10% 股份计,整体估值约 420 亿元 |

| 雷军系(顺为资本关联 Astrend IV) | 持股 4.42%,第五大股东 |

| 腾讯、阿里 | 入股一年浮盈近 3 倍 |

雷军曾在小米 SU7 发布会上公开向王兴兴致谢"5 年前给了我们机会"。如今宇树过会,这批早期资本迎来集中兑现。王兴兴还把所持上海宇翼的部分份额(对应约 9.54% 股权)全部用于员工股权激励——这也是一种"把蛋糕分出去"的姿态。

七、这次过会,对行业意味着什么

抛开宇树个体,这件事对整个具身智能赛道有三层信号。

信号一:人形机器人正式进入"资本化"阶段。 在此之前,行业的热度主要体现在融资和 Demo;宇树过会意味着,A 股开始用公开市场的标准(持续经营、技术先进性、信息披露)来检验人形机器人公司。"会跳舞"不够,得拿出营收、毛利和量产数据。

信号二:监管既支持、也不放水。 从"绿色通道叫停"传闻到 73 天闪电过会,再到现场检查 + 五大问询,监管的态度是鼓励硬科技上市,但财务真实性、技术含金量一个都不能少。这对后续排队的机器人公司是个清晰的标尺。

信号三:商业化路径开始分化。 宇树的数据揭示了一个现实——四足机器人已在商业消费/巡检场景放量赚钱,人形机器人仍主要靠科研教育"输血"。真正的拐点要等"大脑"(具身大模型)泛化能力突破,让人形机器人走进工厂和家庭。在那之前,谁能用四足的现金流养人形的研发,谁就更稳。

结语

73 天,是一个关于速度的故事;但翻开 300 页问询函,它其实是一个关于"硬科技如何被公开市场检验"的故事。宇树用营收、毛利、量产数据和主动的风险揭示,回答了"你是不是真的领先、真的能持续、花的钱合不合理"这三个根本问题。

人形机器人离"造福"还有距离,却已经先一步"造富"。但真正的考验不在过会这一天,而在上市之后——当资本市场每个季度都用财报追问它时,宇树能不能让"会跳舞的机器人"真正走进工厂车间。

留一个问题给关注这条赛道的你:当一家公司最大的风险(业绩下滑)被它自己写进"重大事项提示"时,这到底是诚实,还是一种更高级的风险定价?你会怎么给这样的"具身智能第一股"估值?

参考资料

- 北京新闻(北京日报), 宇树科技科创板 IPO 过会, 2026-06-01. bjnews.com.cn. 上市委第 31 次会议审议结果。

- 新华财经, 宇树科技科创板成功过会 "具身智能第一股"即将诞生, 2026-06-01. cnfin.com.

- 21 世纪经济报道, 刚刚,宇树科技 IPO 过会!这些 A 股公司确认有合作, 2026-06-01. 21jingji.com. 73 天速度与合作公司名单。

- 新浪财经, 宇树科技科创板 IPO 过会, 2026-06-01. finance.sina.com.cn. 上市委现场问询业绩波动风险。

- 北京商报(陶凤、王天逸), 年营收增长超 300% 宇树科技上市临门一脚, 2026-03. bbtnews.com.cn. 预先审阅机制、二轮问询三大追问、出货量数据。

- 智东西 / 36氪(许丽思), 宇树年赚 6 亿的秘密是什么?深扒 300 页 IPO 问询函, 2026-03-25. eu.36kr.com. 毛利率、劳务外包、大脑/小脑技术路线、募投产能。

- 第一财经, IPO 周报:下周一宇树科技上会,从受理到上会仅 73 天,业绩增速初下滑. yicai.com. 两轮预先审阅问询关注点、人形机器人收入结构。

- 证券时报, 净利 3 亿,估值 420 亿!宇树科技冲刺 IPO,王兴兴持股 23.82%、控制近七成表决权. stcn.com. 股权结构与估值。

- 凤凰网, 人形机器人第一股大考在即,谁是宇树科技 IPO 背后的超级赢家?. ifeng.com. 雷军系顺为资本持股 4.42%。

- 36氪, 速冲 IPO,王兴兴最清楚宇树的大问题反而是:它盈利了. 36kr.com. 研发费用率 15% 与同行 20%–25% 对比。

- 新浪财经, 研发投入占比不足却要募资 42 亿,科创板能否支撑人形机器人?, 2026-05-26. sina.cn. 研发费率与国际头部对比、募投合理性质疑。

- ZAKER, 宇树科技 6 月 1 日上会,Q1 扣非净利润下滑超五成. myzaker.com. 落实函"重本体/小脑、轻大脑"表述。

- 知产力, 上市关键期遇专利诉讼,宇树科技首次面临发明专利侵权纠纷. zhichanli.com. 露韦美专利侵权诉讼与 8000 万索赔。

- 钛媒体, 宇树科技 IPO:当"全球第一"遇上科创板. tmtpost.com. 发明专利增速与产品迭代匹配性质疑。

- 证券时报, 宇树科技 2025 年主营业务毛利率达 60.13%. stcn.com. 全年主营业务毛利率 60.13%、较 2023 年 44.22% 提升近 16 个百分点。

- 东方财富, "机器人第一股"科创板 IPO 获受理!宇树科技拟募资约 42 亿元, 2026-03-20. eastmoney.com. 上海宇翼两次增资确认约 3.68 亿元股份支付费用、计入管理费用导致归母净利润被压低。