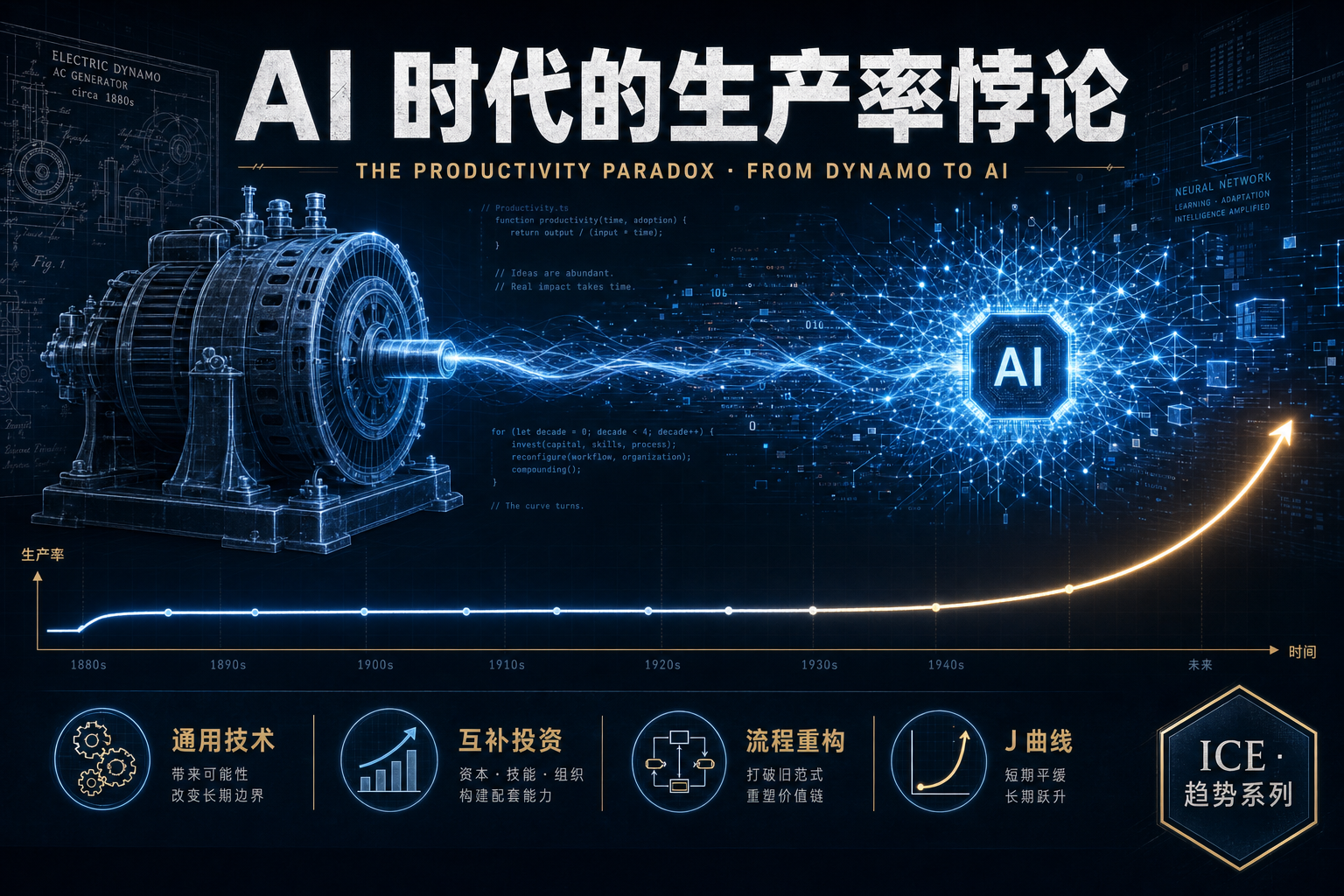

AI 时代的生产率悖论:发电机的 40 年,正在重演

Deep Research 报告 | 2026 年 7 月 | 面向关注 AI 落地、企业转型与技术经济史的从业者与决策者

摘要

1987 年,经济学家 Robert Solow 撂下一句著名的嘲讽:"计算机时代到处都是,唯独不在生产率统计里。" 快 40 年过去,把"计算机"换成"AI",这句话依旧扎心:到 2025 年底,将近九成公司已经在至少一个业务环节部署了 AI,可麦肯锡的调查里 94% 的受访者说没看到"显著价值";MIT 的报告更直接——95% 的企业级生成式 AI 试点,对损益表没有可测量的影响,而这背后是 300–400 亿美元的真金白银。

这不是 AI 第一次让人失望,也不是技术第一次"看着革命、算着停滞"。1990 年,斯坦福经济学家 Paul David 用一篇只有几页的短文,把这种错位讲得明明白白:发电机(dynamo)早在 1882 年就随中央电站进了城,可直到大约 40 年后,当工厂终于学会围绕电力重新设计生产线,美国制造业的生产率才空前爆发。 中间那几十年,电到处都是,就是不在生产率里。而 David 写这篇时对标的其实是计算机——他这套框架,几年后就被 1990 年代末计算机带来的生产率加速验证过一次。

本文以 David 的"发电机框架"为骨架,接上 Brynjolfsson 等人的"生产率 J 曲线"和 2025–2026 年的一手落地数据,回答三个问题:为什么投入这么大却看不到产出?已经"过河"的那 5% 做对了什么?以及——这一次,到底会比发电机更快,还是又一场 dot-com 式的泡沫?

一、快 40 年后,那句嘲讽又准了

先把今天的"悖论"用数字摆清楚,因为它比任何形容词都有说服力。

一边是投入和采用的狂飙:到 2025 年底,接近 90% 的公司在至少一个职能里用上了生成式或智能体 AI,投资仍在加速。另一边,是迟迟不来的回报:

| 来源 / 调查 | 关键数字 | 说的是什么 |

|---|---|---|

| 麦肯锡(2025 年底) | 94% 受访者未见"显著价值";仅 6% 是 AI 高绩效者(AI 对 EBIT 贡献 >5%) | 采用率高,价值兑现率极低 |

| MIT NANDA《GenAI Divide》(2025.08) | 95% 企业 GenAI 试点无可测量 P&L 影响,累计投入 300–400 亿美元 | "试点繁荣、生产贫瘠" |

| Deloitte《2026 企业 AI 现状》(n=3235) | 66% 报告效率提升,但仅 20% 报告可归因于 AI 的营收增长(74% 仍在"期待中") | 效率感受强,营收兑现弱 |

| Gartner(2026.04) | 预测到 2027 年 超 40% 的智能体 AI 项目会因成本与价值不清被砍 | 一轮"去泡沫"正在酝酿 |

还有一个特别耐人寻味的数字,被称为"超级用户悖论":87% 的管理者说,他们那批 AI 重度用户(前 25%)的效率是同岗同事的 5 倍以上;但雇了这些超级用户的公司里,只有 29% 报告 GenAI 带来了显著 ROI。 个人层面明明快了好几倍,公司层面却几乎没动——个体生产率的提升,没有向上"漏"成组织的财务回报。

这就是 2026 年版的 Solow 悖论。它的关键特征不是"AI 没用",而是**"感受到的收益"远大于"测量到的收益"——美国 NBER 一份覆盖近 750 位高管的调查把这个"楔子"量了出来:高管报告的劳动生产率改善,明显高于用营收和用工变化算出来的生产率增益,差额多半是尚未落到营收上的、被延迟的产出**。看着都在提速,账上却还没体现。

二、历史的镜子:发电机也曾"到处都是,就是不在生产率里"

面对这种错位,最好的解药不是焦虑,而是历史。Paul David 1990 年发表在《美国经济评论》上的那篇《The Dynamo and the Computer》(发电机与计算机),标题里就并排摆着两台"通用引擎":他用发电机当镜子,照的其实是当时让经济学家们同样头疼的计算机。而今天,我们不过是往这面镜子里,又放进了第三台引擎——AI。

先看发电机这一半。时间线是这样的:爱迪生的中央电站 1882 年就在纽约和伦敦点亮——这相当于电力的"ChatGPT 时刻"。可直到 1900 年,电动机提供的动力还不到美国工厂机械驱动力的 5%;连照明这种最直接的应用,全美也只有约 3% 的住宅用上了电灯。技术明明摆在那儿近 20 年,扩散却慢得让当时的评论者也一样困惑。

真正的转折,要等到 1920 年代。David 的结论很精确:工厂电气化直到超过一半的机械驱动能力被电气化才真正见效,而这一步,是在第一批中央电站运行后约 40 年才达到的。他由此提炼出一个更普适的判断——一项有潜力开创新技术体制的范式级技术,其对生产率的全部影响要在统计指标上显现,可能需要 40 到 50 年的时间尺度。

在这篇论文里,发电机只是镜子,David 真正要解释的对象是当时的计算机。他这么类比不是随手一比,而是因为 1990 年的处境和 1900 年惊人地对称:当时电子数据处理设备的投入,一度占到美国私人设备投资的近一半,办公自动化、银行、保险、批发零售全在疯狂上计算机,可这些最"计算机密集"的部门,人均产出偏偏不见起色——Solow 那句"我们到处都看得见计算机,唯独在生产率统计里看不见",说的正是这个。David 把当时的计算机精确对标到 1900 年的发电机:1900 年人们距爱迪生 1881 年的中央电站,正如 1990 年的我们距英特尔的存储芯片(1969)与硅微处理器(1970)——都是新引擎问世约二十年、却还没兑现红利的那个尴尬时点。

他还点出一个我们今天照样在犯的错:新旧系统并行空转。当年工厂一边装电机、一边保留中央钢轴;1990 年前后的银行则一边上计算机、一边保留纸质流程,有的甚至因两套系统打架而更低效(比如账户在系统里已销户,纸质流程还没走完,系统又自动记了笔手续费,于是以"余额为负"拒绝销户)。听着像不像今天"AI 生成了初稿,人还得再走一遍老审批"?

而这面镜子最有说服力的地方在于——它已经照准过一次。 David 1990 年下的判断(计算机的红利,要再等等)几年后就应验了:美国生产率在 1990 年代末迎来久违的加速,学界普遍归因于企业终于完成了围绕 IT 的流程与组织重构。也就是说,"发电机→计算机"这条类比,在历史上是兑现过的——这,才是我们今天敢用它来推演 AI 的底气。

把三段历史叠在一起,相似之处不是巧合,而是同一套机制在重演——而且前两段已经走过一遍,给今天留下了可抄的框架:

| 阶段 | 发电机(1882→1920s) | 计算机(~1970→1990s) | AI(2022→ ?) |

|---|---|---|---|

| "点亮时刻" | 1882 中央电站通电 | 1969/70 存储芯片与微处理器 | 2022 底 ChatGPT 引爆 |

| 早期渗透 | 1900 电动机 <5% 工厂动力 | 1980s 末计算机占设备投资近半 | 2025 年 90% 采用、94% 无显著价值 |

| 悖论台词 | "电到处都是,不在产出里" | Solow:到处是计算机,不在统计里 | 麦肯锡/MIT:94% 没价值、95% 零回报 |

| 迟来的回报 | 1920s 生产率飙升 | 1990s 末生产率加速(已应验) | ? |

| 转折的钥匙 | 单元驱动 + 厂房重构 | 围绕 IT 的流程 / 组织重构 | ?端到端流程 / 组织重构 |

David 想说的从来不是"技术会自动兑现,耐心等就好",而是一个更硬的机制问题:为什么会慢。 这才是今天最值得抄下来的部分——尤其当这面镜子,已经先后照准了发电机和计算机两回。

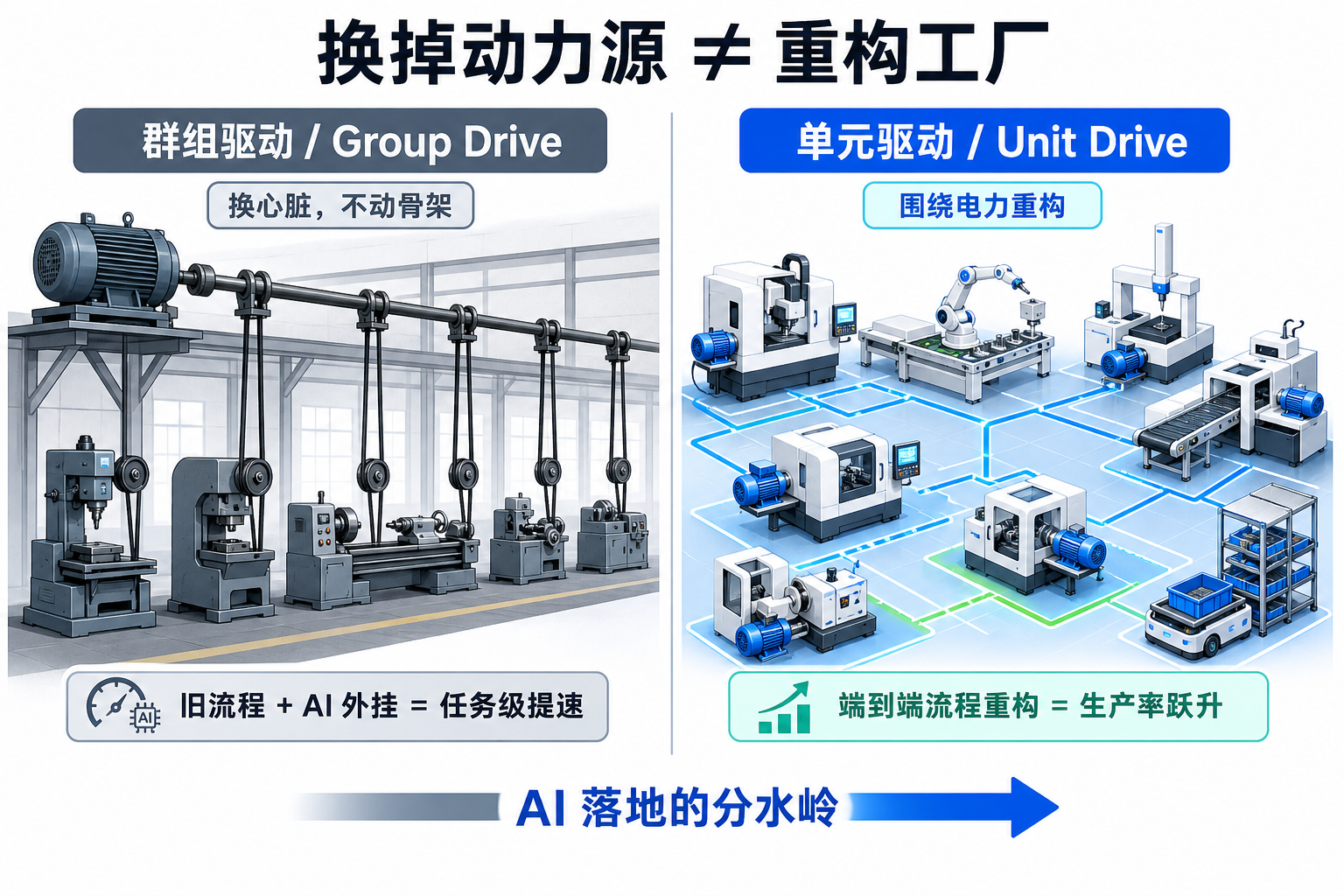

三、慢在哪:换掉蒸汽机 ≠ 重构工厂

发电机故事里最关键、也最容易被跳过的一段,是工厂当年是怎么用电的。

19 世纪的工厂,动力来自一台巨大的蒸汽机,它带动一根贯穿厂房的中央钢轴,钢轴再通过一层层皮带把动力分给每台机器(这叫"群组驱动",group drive)。电来了之后,工厂主的第一反应非常自然,也非常"务实":把那台蒸汽机拆掉,换成一台大电动机,其余的钢轴、皮带、厂房布局原封不动。 这样改动最小、最省事,电"用上了"。

但这么干,几乎榨不出电的任何好处。因为整套动力分配系统的老毛病——巨大的摩擦损耗、只要开一台机器就得带动全厂钢轴——一个都没解决。当时美国的工程师普遍建议:除了最大的机器,别给单台设备单独配电机。于是电只是给旧体制换了个"心脏",骨架纹丝不动。

真正的飞跃来自**"单元驱动"(unit drive):给每一台机器单独配一个小电动机,各转各的,钢轴和皮带彻底扔掉。这一步看似只是工程细节,却解锁了一连串以前不可能的事——厂房不必再围着中央钢轴排布,可以按工艺流程自由摆放机器;不需要笨重的多层结构去支撑传动轴,于是有了更轻、更亮、模块化的单层工厂**;哪台机器不用就关哪台,能耗和维护都下来了。正是这套围绕电力重新设计出来的工厂,在 1920 年代把美国制造业生产率推上了前所未有的高峰。

看到这里,今天的既视感应该已经很强了。绝大多数企业用 AI 的方式,就是 1900 年那台"换掉蒸汽机、别的不动"的工厂:在既有流程上贴一个 copilot、加一个聊天机器人、上一层"自动化外挂",任务层面快了一点,但决定业务成本与形态的流程骨架、审批链路、组织分工,一寸没动。MIT 把这种失败的根因叫**"学习鸿沟"**(learning gap)——公司急着部署工具,却没有投入去让工具适配自己的流程;BCG 说得更直白:大多数组织引入了 AI,却让"工作的操作系统"原封未动。 这,就是数字化时代的"群组驱动"。

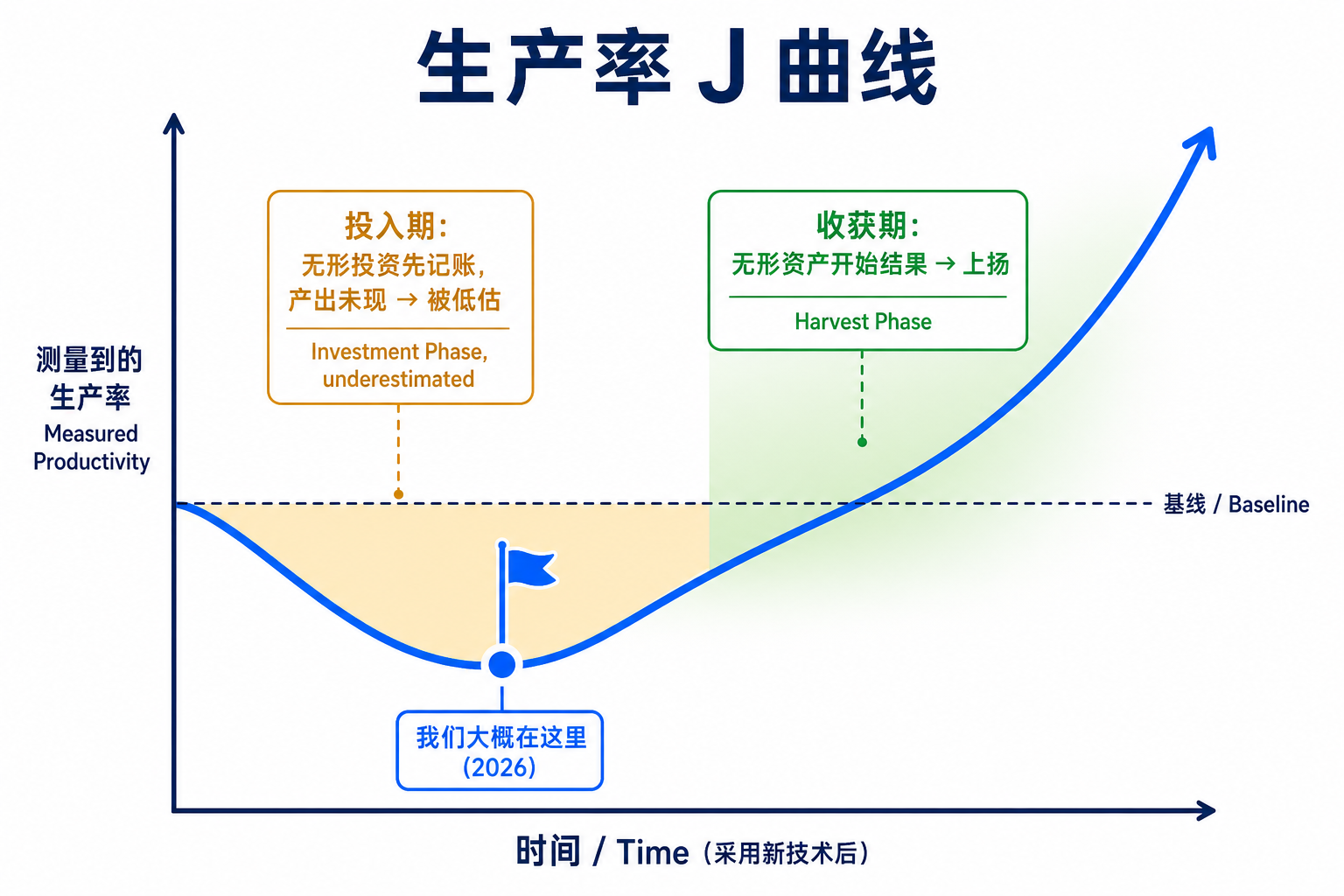

四、J 曲线:投入记在账上,产出还没到

如果说 David 解释了"为什么慢",那么 Brynjolfsson、Rock 和 Syverson 三人 2021 年提出的**"生产率 J 曲线"**,则解释了"为什么账面上还会先难看一阵"。

他们的核心洞察是:像电力、计算机、AI 这样的通用技术(GPT),本身只是个引擎,要真正发挥作用,必须配上大量互补性投资——重新设计业务流程、共同发明新产品与商业模式、培训与重组人力。问题在于,这些互补投资绝大多数是无形的:一次流程再造、一套新工作方式、一群被重新训练的员工,国民经济核算和企业财报都很难把它们记成"资产"。

于是就出现了一条 J 形的曲线:在投入期,公司大把烧钱做这些看不见的重构,成本实打实地记进了账,产出却还没兑现,于是测出来的生产率被低估、甚至显得在下滑;等到几年后无形资产开始"结果",被延迟的产出集中释放,测出来的生产率又会被高估。先下沉、再上扬,正是那个 J。

洞见一:今天的"悖论",一部分是真滞后,一部分是没记对账。

Brynjolfsson 团队用美国数据实测过:把计算机软硬件相关的无形资产调整进去,2017 年底的全要素生产率实际比官方口径高出 15.9%。也就是说,"生产率停滞"里有相当一块,是统计没跟上无形投资造成的错觉。放到 AI 上,他们判断这类无形资本的影响目前"很小但在增长"——翻译成大白话:J 曲线的底部我们大概率还没走完,现在看到的难看数字,是投入期该有的样子。

这也解释了前面那个"感受 > 测量"的楔子:员工每天真切感到快了,是因为个体任务效率确实上去了;而公司财报没动,是因为把这些效率变成营收和利润所需的组织重构,还是一笔尚未完成、且还没被正确入账的无形投资。

五、已经过河的 5%:他们做对了什么

好在,这一次我们不用等 40 年才看见"单元驱动"长什么样——已经有一小撮企业过了河,而且它们和落在后面的大多数,差别清清楚楚地指向同一件事:是不是围绕 AI 把流程端到端重构了。

MIT 把这条分界线叫 "GenAI 鸿沟":河这边是拿不到任何 P&L 回报的 95%,河那边是攫取了数百万美元价值的 5%。分野不在模型强弱、不在监管,而在打法。一个特别反直觉的实证细节是:从供应商采购、并与外部伙伴一起落地的 AI,成功率约 67%;而企业自己闷头搭建的,成功率只有前者的约三分之一。 会用工具的人赢不了,会把工具嵌进流程的人才赢。

BCG 2026 年的一线数据,则把"重构"值多少钱量了出来,这也是一个标准的四段式案例:

背景:BCG 观察了大量企业的 AI 部署,发现"加 copilot"和"重构流程"这两条路,回报差着数量级。

| 打法 | 生产率 | 周期时间 | 长期成本 |

|---|---|---|---|

| 早期 copilot 外挂(不动流程) | +10%~20% | 小改善 | 小改善 |

| 智能体端到端重构 | 约 3 倍 | 降 80% | 降 60%+ |

叙述:差距的来源,BCG 说得和 David 如出一辙——落后者"引入了 AI,却让工作的操作系统原封未动",只买到任务级的效率;领先者则围绕智能体重新设计了流程,让智能体来驱动控制流与编排,而不是给人类流程加个提速外挂。在零售信贷这样的场景里,重构后消费贷实现了 90% 以上的端到端自动化、按揭超过 70%、整体信贷流程生产率提升超过 50%。

核心洞见:"生成真正价值的组织,并没有更强的模型;它们只是把流程为 AI 重做了一遍。" 这句话几乎可以逐字贴到 1920 年那些改用单元驱动的工厂门口。

洞见二:AI 的红利不在模型里,在流程重构里。

这也顺带回答了"为什么个体提速漏不到公司财报"——因为个体的 5 倍,卡在了没被重构的流程、审批和交接环节里,一层层被磨平。不打通端到端,超级用户再快,也只是让一段更快的流水,撞进一堵没拆的墙。

值得补一句的是:宏观数据其实已经在 J 曲线的底部露出微光。NBER 那份高管调查显示,AI 带来的劳动生产率增益虽小但为正,且预计 2026 年会大致翻倍,最集中的领域是高技能服务业和金融——恰如当年最先吃到电力红利的,是那些正在快速扩张、能顺势盖起全新电气化工厂的行业(烟草、金属加工、运输设备、电气机械本身)。新体制的红利,总是先被"新厂"而非"旧厂改造"拿走。

六、这次会更快,还是又一场泡沫?

诚实地说,历史类比能给框架,给不了保证。发电机的剧本会不会重演,取决于两个方向相反的力量,值得都摆到台面上。

乐观的一面:这次可能被大大压缩。 发电机要重排物理厂房、拉电网、换设备,是以"十年"为单位的重资产工程;而 AI 的"重构"很多是软件与流程层面的,理论上迭代更快。有研究据此判断,AI 的采用更接近一条陡峭的 S 曲线,一旦跨过落地门槛就会加速,实质性的宏观生产率红利可能集中在 2027–2032 兑现;也有测算认为,现行统计每年少算了 0.5–1.2 个百分点的 AI 生产率。若如此,我们不必等 40 年,也许只要 5–10 年。

警惕的一面:也可能是又一场 dot-com。 40% 的智能体项目将被砍、95% 的试点零回报、300–400 亿美元砸下去水花不大——这些数字放在 2000 年的互联网泡沫语境里毫不违和。麦肯锡还提了一个常被忽略的冷水点:纯粹的"生产率提升"未必能扩大利润池,因为竞争会把效率红利很快让渡给客户,而不是留给实施者;AI 真正的价值,得来自重塑产品、商业模式与市场结构,改变竞争的经济学,而不只是把现有活儿干得更快更便宜。换句话说,就算走完 J 曲线,"生产率上去了"也不等于"你赚到了"——这是比"技术会不会兑现"更锋利的一个问题。

两股力量拉扯下,最可能的结局或许是:宏观生产率会在未来几年温和上台阶(而非一夜爆发),但收益高度不均——少数完成"操作系统级"重构的公司和行业吃到大头,多数停留在"贴外挂"的公司继续贡献那 94% 的失望,其中一批会在这轮"去泡沫"里被淘汰。发电机时代如此,这次大概也如此。

七、ICE 观察

技术视角:别再问"模型够不够强",要问"流程重构了没"

对技术团队,这轮历史类比最实际的提醒是:能力瓶颈早已不在模型侧。 从 David 的单元驱动到 BCG 的端到端重构,从 MIT 的"学习鸿沟"到"感受 > 测量"的楔子,所有证据都指向同一件事——决定 AI 有没有用的,是你有没有围绕它把流程、数据、权限、交接重做一遍。这跟我们此前几篇的判断是一条线:无论是给 Agent 建语义层、造可验证轨迹,还是这里讲的流程重构,本质都是在补那笔"看不见、却决定成败"的互补性无形投资。把预算从"再买几个工具/再换个更大模型"挪到"重构一条端到端流程",才是穿过 J 曲线底部的正道。

落地视角:先选一条流程"重排厂房",而不是全厂撒 copilot

对正在推进 AI 的企业,最该避开的坑,就是 1900 年那台"换心脏、不动骨架"的工厂。务实的做法不是买一堆通用工具全员铺开(那大概率进入 94% 的行列),而是挑一条价值高、边界清的端到端流程,围绕 AI 把它彻底重排——就像挑一个车间先上单元驱动。MIT 的数据给了两条具体提示:优先与供应商/伙伴共建而非纯自研(成功率 67% vs 约 1/3),以及别把预算全压在销售营销的花活上,物流、研发、运营这些"后台"重构往往更能兑现真金白银。衡量成败也要换标尺:盯端到端的成本、周期、质量,而不是"采用率"和"多少人用了"。

本土视角:这正是"数据要素×"要跨过的同一道坎

放到国内"数据要素×"和企业数智化转型的语境,这套逻辑几乎可以直接平移。我们反复讲"让数据流动起来、让 AI 用起来",但发电机的教训是:光把"电"接进来(数据打通、模型上线)远远不够,红利藏在围绕它重构出来的"新厂房"(流程、组织、考核)里。 很多地方和企业的 AI/数据项目之所以"看着热闹、算着停滞",正是卡在只做了"通电"、没做"单元驱动"这一步。对国内而言还有一层结构性利好:不少行业没有沉重的存量数字化包袱,理论上更容易"一步到位"直接按 AI 原生的方式重排流程——就像新兴工业国当年反而更容易盖全新的电气化工厂。能不能把这层"后发"优势变成"先到"红利,取决于愿不愿意动流程这块硬骨头。

结论

把这篇收束成几句话:

- 今天的"AI 悖论"不是新鲜事。 采用率九成、94% 没看到价值、95% 试点零回报——这是 Solow 悖论快 40 年后的复刻,也是发电机 1900 年的翻版。

- 慢的根因是"没重构"。 就像当年"换掉蒸汽机却保留中央钢轴",今天大多数企业只是给旧流程贴了 AI 外挂;真正的红利要等"单元驱动"式的端到端流程重构。

- 账面难看有一半是没记对。 互补性无形投资难以入账,让我们正处在生产率 J 曲线的底部——现在的低数字,是投入期该有的样子,不代表技术无效。

- 这次大概更快,但收益会很不均。 红利可能在 2027–2032 集中兑现,但会高度集中在少数完成"操作系统级"重构的公司;且"更高的生产率"不自动等于"更高的利润"。

回到发电机给我们的那个最朴素的提醒:决定你能不能吃到新技术红利的,从来不是你多早买了那台电动机,而是你多晚才敢拆掉那根中央钢轴。 那么,轮到你的组织了——你是在给旧流程贴 AI 外挂,还是已经动手,为 AI 重排整座厂房?

参考资料

- David, Paul A. The Dynamo and the Computer: An Historical Perspective on the Modern Productivity Paradox. American Economic Review, Vol. 80, No. 2 (1990), pp. 355–361. https://www.jstor.org/stable/2006600

- David, Paul A. Computer and Dynamo: The Modern Productivity Paradox in a Not-Too-Distant Mirror. 1989/1991(工作论文全文). https://gwern.net/doc/economics/automation/1989-david.pdf

- Solow, Robert. We'd Better Watch Out. New York Review of Books, 1987-07-12.

- Brynjolfsson, Erik; Rock, Daniel; Syverson, Chad. The Productivity J-Curve: How Intangibles Complement General Purpose Technologies. American Economic Journal: Macroeconomics, 13(1): 333–372, 2021. https://doi.org/10.1257/mac.20180386

- MIT Project NANDA. The GenAI Divide: State of AI in Business 2025. 2025-08. https://www.artificialintelligence-news.com/wp-content/uploads/2025/08/ai_report_2025.pdf

- McKinsey. AI Productivity Gains and the Performance Paradox: Where AI Will Create Value—and Where It Won't. 2026. https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/where-ai-will-create-value-and-where-it-wont

- BCG. Reinventing the Operating System of Work with AI. 2026. https://www.bcg.com/publications/2026/reinventing-the-operating-system-of-work-with-ai

- Deloitte. State of Generative AI in the Enterprise 2026. 2025-2026.

- Baslandze, S. et al. AI, Productivity, and the Workforce(近 750 位高管调查). NBER Working Paper w34984. https://www.nber.org/system/files/working_papers/w34984/w34984.pdf

- Gartner. Predicts: Over 40% of Agentic AI Projects Will Be Canceled by 2027. 2026-04.

- Learned Context. The Super-User Paradox: The AI Productivity Paradox Inside Companies. 2026. https://learnedcontext.com/learn/super-user-paradox