服务即软件:红杉资本的万亿论断是远见还是幻觉?

客观拆解 Julien Bek 的 Autopilot 框架 —— 逻辑、证据、盲区与启示

摘要

2026 年 3 月 5 日,红杉资本合伙人 Julien Bek 发表文章 "Services: The New Software",抛出一个大胆论断:下一个万亿美元公司不卖软件工具,而是直接交付结果。他认为,企业每花 $1 买软件,就花 $6 买服务——AI 应该瞄准的是那 $6,而非那 $1。

这并非红杉一时兴起。早在 2025 年 5 月的 AI Ascent 峰会上,红杉三位合伙人 Pat Grady、Sonya Huang 和 Konstantine Buhler 就在 150 位 AI 创始人面前达成共识:AI 的商业逻辑正在从"卖能用的工具"转向"卖可见的收益"。Bek 的文章是这一思想的体系化表达。

本文不做红杉传声筒。我们将完整还原 Bek 的核心框架,用真实数据扫描十大赛道机会,然后引入来自 Linas Beliūnas 等人的尖锐质疑——特别是"$0.03 问题"——对这个万亿叙事做一次压力测试。读完之后,你应该能回答一个问题:在这张地图上,你的位置在哪里?

一、这篇文章从哪里来

理解一篇文章,先要理解它的来路。

Julien Bek 是红杉资本美国的合伙人,投资聚焦 AI 基础设施与垂直应用,他不是一个喜欢发推文造势的人,而是偏向长文论证的风格。"Services: The New Software" 发表于 2026 年 3 月 5 日红杉官网,全文约 2500 英文词,结构极为克制——没有图表轰炸,没有数据堆砌,只有一个核心框架和一张机会地图 [1]。

但这篇文章不是凭空冒出来的。它有一条清晰的思想脉络:

2025 年 5 月 3 日,第三届红杉 AI Ascent 峰会,旧金山,闭门 6 小时。Pat Grady 开场即抛出关键类比:云计算转型冲击了软件利润池,规模已达 $4000 亿;而 AI 同时冲击软件和服务两个利润池,起点至少大一个数量级 [2]。Sonya Huang 接力指出,编程是第一个被 AI 重构的品类,"丰裕时代"(Age of Abundance)到来——当劳动力又便宜又充足时,"品味"(taste)成为稀缺资产 [2]。Konstantine Buhler 最后将讨论推向更远:智能体不只是传递信息,它们将转移资源、进行交易、建立信任,形成一个智能体经济 [2]。

峰会上反复出现的核心词是:从卖工具到卖收益。

十个月后,Bek 将这个口号变成了一套可操作的框架。他构建了两个坐标轴(Intelligence vs. Judgement、Outsourced vs. Insourced),在上面标注了十个垂直赛道,给每个赛道估算了劳动力 TAM,甚至点名了具体的初创公司。这不再是"方向判断",而是投资路线图。

理解这个背景很重要——它意味着这篇文章背后站着红杉整个 AI 投资团队超过一年的持续观察。它的权重不同于一篇博客。

二、核心框架拆解:Intelligence × Judgement,Copilot × Autopilot

Bek 的整个论证建立在两组二分法上。简洁,但后果深远。

2.1 Intelligence vs. Judgement

Intelligence(智能型工作) 是指规则虽然复杂但仍然是规则的工作。把一份需求文档翻译成代码、测试、调试;把临床记录翻译成 ICD-10 编码;把保险报价在不同承保人之间做比价——这些工作的规则可能有成千上万条,但它们终究是可枚举的。

Judgement(判断型工作) 是需要经验、品味和直觉的工作。决定下一个版本该做什么功能、是否承担技术债务、什么时候在产品不完美的情况下上线——这些决策没有固定公式,它们依赖于多年实践积累的模式识别能力。

Bek 用了一个精准的例子:写代码主要是 Intelligence,决定写什么代码是 Judgement。

一年前,大多数 Cursor 用户把 AI 当自动补全。今天,由 Agent 发起的任务数量已经超过了由人类发起的。软件工程在所有职业的 AI 工具使用中占比超过一半,而其他品类仍在个位数。原因正是软件工程以 Intelligence 为主。AI 已经跨过了那条线——它可以自主完成大部分 Intelligence 工作,把 Judgement 留给人类 [1]。

这不是软件工程的特例。Bek 的断言是:这将蔓延到每一个职业。

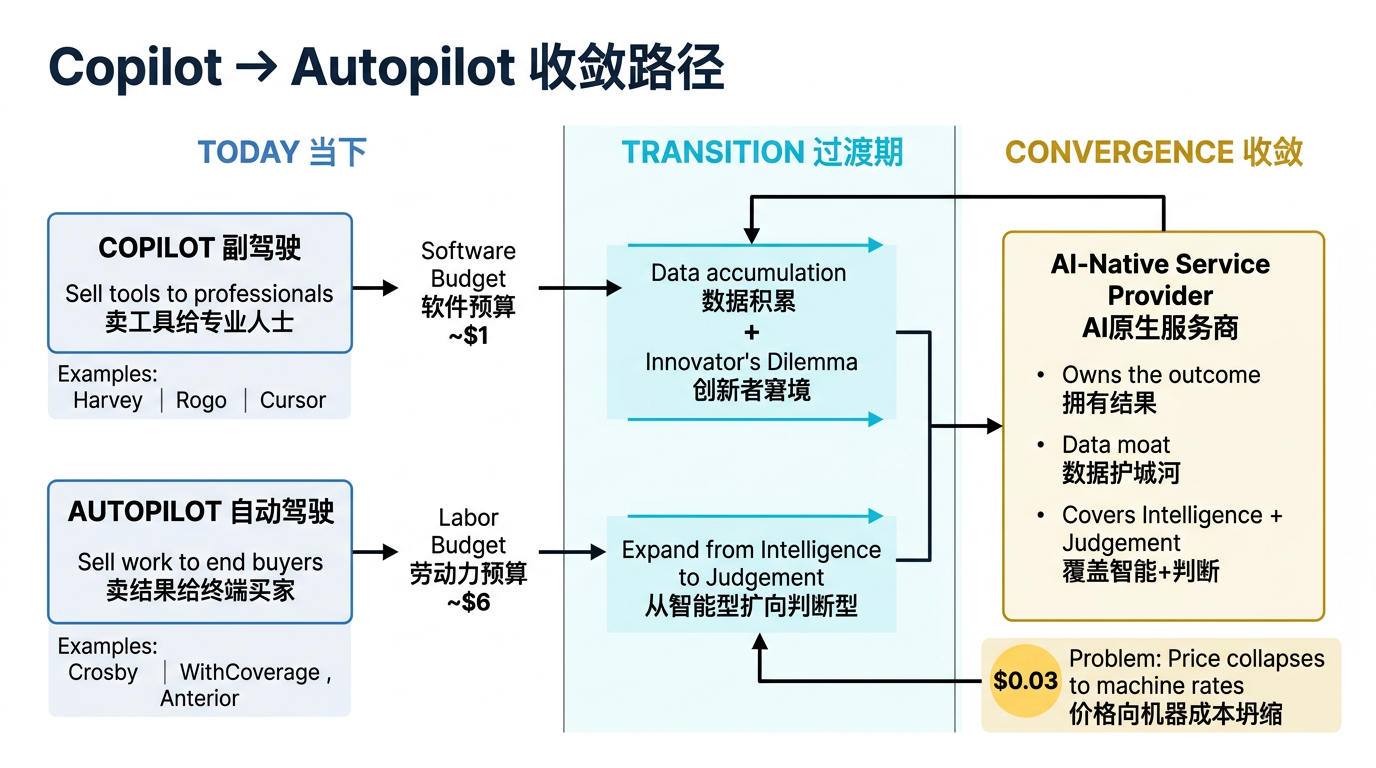

2.2 Copilot vs. Autopilot

| 维度 | Copilot(副驾驶) | Autopilot(自动驾驶) |

|---|---|---|

| 卖什么 | 工具 | 完成的工作 |

| 客户是谁 | 专业人士(律师、会计师、工程师) | 需要结果的终端买家(CFO、CEO、法务总监) |

| 收费走哪条线 | 软件预算(~$1) | 劳动力预算(~$6) |

| 谁对输出负责 | 使用工具的专业人士 | AI 服务提供商 |

| 模型进步对你的影响 | 可能被替代(模型本身变成了你的功能) | 更快、更便宜、更难竞争 |

| 典型代表 | Harvey(卖给律所)、Rogo(卖给投行) | Crosby(卖给需要 NDA 的公司)、WithCoverage(卖给需要保险的 CFO) |

Bek 指出了一个残酷的现实:如果你卖工具,每一次模型升级都是威胁——因为你在跟模型赛跑;但如果你直接交付结果,每一次模型升级都让你更强——因为你的服务更快、更便宜、更不可替代 [1]。

"A company might spend $10K a year for QuickBooks and $120K on an accountant to close the books. The next legendary company will just close the books." —— Julien Bek [1]

2.3 收敛假说

Bek 没有把 Copilot 和 Autopilot 当成永恒对立。他提出了一个更微妙的观点:今天的 Judgement 会变成明天的 Intelligence。 随着 AI 系统在各自领域积累关于"好的判断长什么样"的专有数据,边界会持续移动。Copilot 和 Autopilot 最终将收敛 [1]。

但起始位置决定了谁先赢。Autopilot 从第一天就能赢得客户并开始积累数据,这些数据最终将让它也能处理 Judgement 类任务。这是一个复利效应——先出发的人不仅走得更远,而且越走越快。

三、Autopilot Playbook——"外包是楔子"

框架搭好后,Bek 给出了行动路线。这是整篇文章中对创业者最有实操价值的部分。

核心洞察是一句话:企业每花 $1 买软件,就花 $6 买服务。

Autopilot 的总可触达市场(TAM)是一个品类中所有的劳动力支出,包括外包和内部。但 Bek 明确指出,正确的起点是已经存在外包的地方 [1]。

为什么?因为如果一项任务已经被外包,它同时告诉你三件事:

- 公司已经接受这项工作可以由外部完成。 你不需要改变客户的组织认知。

- 存在一笔现成的预算科目可以被直接替换。 你不需要创造新的采购流程。

- 买家本来就在购买一个结果。 你不需要教育市场"按结果付费"的概念。

用 AI 原生服务商替换一个外包合同,本质上是供应商切换。而用 AI 替换一个内部岗位,则是组织架构重组。前者的摩擦系数比后者低一个量级。

行动路径图:

[起点]

│

┌──────────┴──────────┐

▼ ▼

已外包 + 高 Intelligence 已外包 + 高 Judgement

(保险经纪、医疗编码、NDA) (招聘收尾、税务策略)

│ │

▼ ▼

► 先攻这里:供应商替换 ► 第二步:数据积累后扩入

► 预算现成,ROI 即时 ► 需要更多领域数据支撑

│ │

└──────────┬──────────┘

▼

内部 + 高 Judgement

(管理咨询、战略决策)

│

▼

► 长期 TAM:但最难攻克

► 需要组织架构变革配合Crosby 案例 是 Bek 给出的教科书般的楔子进入案例:NDA(保密协议)起草是一项定义明确的任务,以 Intelligence 为主,大多数公司已经外包给外部律师。预算存在、范围清晰、ROI 即时、替换无摩擦。Crosby 不是卖给律所(那是 Copilot),而是直接卖给需要 NDA 的公司——"你不需要律师了,你需要的是 NDA 本身" [1]。

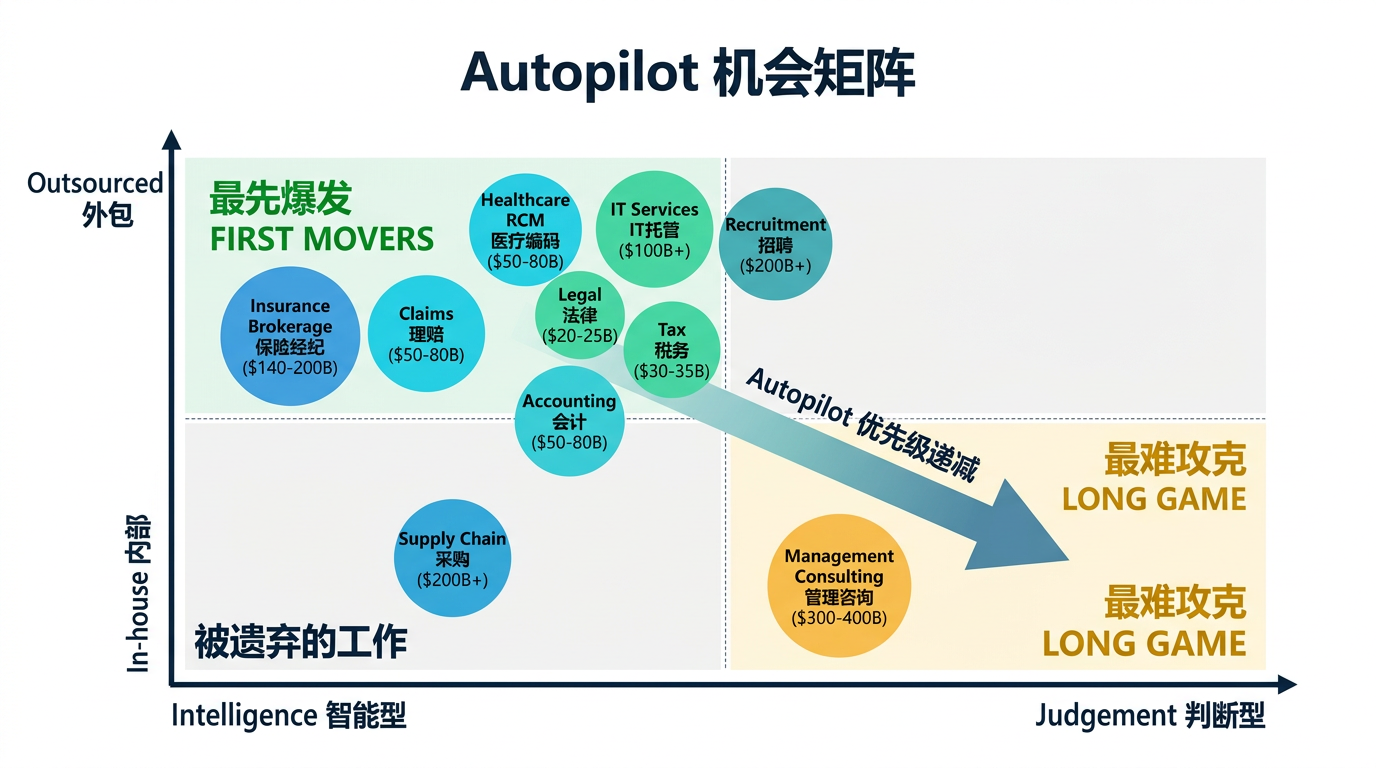

四、十大垂直赛道机会图谱

Bek 在文章中逐一点评了十个服务垂直领域。下面是我对这张机会地图的完整梳理与独立评注。

4.1 保险经纪(Insurance Brokerage)—— $140-200B

这是 Bek 列表中最大的单一市场。 标准商业险高度标准化:经纪人的核心增值本质上就是跨承保人比价和填表——纯 Intelligence 工作。分销层极度碎片化,数以万计的小型经纪人各自跑着相同的流程,没有任何一家控制客户关系。WithCoverage 和 Harper 是值得关注的新进入者 [1]。

评注: 碎片化既是机会也是挑战。客户获取成本可能很高——你需要一家一家说服中小企业换掉他们习惯的经纪人。但一旦建立信任,切换成本也会很高。

4.2 会计与审计(Accounting & Audit)—— $50-80B(仅美国外包)

美国在过去五年失去了约 34 万名会计师,而需求还在增长。75% 的注册会计师即将退休,执照路径漫长,起薪落后于科技和金融行业。这种结构性短缺正在推动会计事务所比几乎任何其他行业更快地接受 AI [1]。

Rillet 正在构建 AI 原生 ERP 来直接"结账"。Basis 最初是会计师的 Copilot [1]。

评注: 人才荒是最强催化剂。当行业本身已经"招不到人",AI 替代的阻力会大幅降低。这个赛道可能是 Autopilot 渗透速度最快的之一。

4.3 医疗收入循环管理(Healthcare Revenue Cycle)—— $50-80B(美国外包)

听到"医疗"就觉得 Judgement 占主导是一个典型误判。账单层几乎是纯 Intelligence 工作:医疗编码就是把临床记录翻译成约 70,000 个标准化 ICD-10 代码。规则复杂但仍然是规则。外包已经成熟且按结果计费。Autopilot 只需要以更低的成本做到同样的事。Anterior 是走得最远的公司 [1]。

评注: 这是一个"看起来高门槛,实际上是规则引擎"的品类。核心风险在于医疗监管——编码错误可能导致合规问题。但如果错误率能低于人类,监管反而可能成为助力。

4.4 理赔定损(Claims Adjusting)—— $50-80B(含 TPA)

保险行业的另一面。标准保单的理赔是根据保单语言对照损失清单进行裁定,并使用精算表设置储备金。理赔员队伍正在老化且后继无人。市场大量外包给独立理赔员和第三方管理公司(TPA),如 Crawford 和 Sedgwick [1]。

Pace 在构建理赔处理 Autopilot,Strala 在构建 AI 原生 TPA [1]。

评注: 一个行业、至少两个不同的 Autopilot 入口——这一点本身就值得深思。它说明垂直赛道的切割方式比我们想象的细。

4.5 税务咨询(Tax Advisory)—— $30-35B

CPA 执照制度创造了监管护城河,但 80%-90% 的底层工作是 Intelligence。税务 Autopilot 每覆盖一个新的司法辖区,数据护城河就加深一层。跨辖区的复杂性恰恰是中小企业外包税务的原因——没有一个内部会计师能覆盖所有。TaxGPT 是早期参与者,Skalar 和 Ravical 在欧洲 [1]。

评注: "每多覆盖一个辖区就加深护城河"——这是一个罕见的、规模越大壁垒越高的 AI 品类。

4.6 法律事务性工作(Legal Transactional Work)—— $20-25B

合同起草、NDA、监管备案:高 Intelligence、常规外包。工作产出足够标准化,质量可验证,买家无需深厚法律专业知识就能信任 AI 输出 [1]。

Harvey 是新兴领导者,正快速向 Autopilot 转型;Crosby 和 Lawhive 是 Autopilot 原生新进入者 [1]。

评注: Harvey 的角色转换值得特别关注。它从 Copilot(卖给律所)起步,现在试图走向 Autopilot(直接交付结果)。这正是 Bek 所说的"创新者窘境"——你能切掉自己客户的饭碗吗?Harvey 到 2026 年 1 月 ARR 已超 $1.9 亿 [5],它的转型路径将成为整个 Copilot→Autopilot 过渡的标杆。

4.7 IT 托管服务(IT Managed Services)—— $100B+

每一家中小企业都外包 IT。补丁管理、监控、用户配置、告警分诊:Intelligence 工作在成千上万个相同环境中重复运行。现有的软件层(ConnectWise、Datto)把工具卖给 MSP。还没有人直接把"你的 IT 正常运转"作为一个结果卖给企业本身 [1]。

Edra 在自动化 IT 流程,Serval 在自动化 IT 支持 [1]。

评注: 这是整张地图上最有意思的"空白地带"。没有人直接交付结果——这意味着既有巨大机会,也可能意味着有我们尚未看到的结构性原因阻止了这种模式出现。

4.8 供应链与采购(Supply Chain & Procurement)—— $200B+

大多数企业只认真谈判前 20% 的供应商,长尾完全无人关注——因为用人做不划算。合同泄漏占总采购支出的 2%-5%。楔子是被遗弃的工作:没有预算科目需要辩护,没有在位者需要替代,只有白白流失的钱 [1]。

Magentic 做直接采购 AI,AskLio 做间接采购。Tacto 同时构建记录系统和 Copilot [1]。

评注: "被遗弃的工作"是一个绝妙的楔子概念——你甚至不需要替代任何人,因为根本没人在做这件事。这意味着零阻力进入。

4.9 招聘与人力(Recruitment & Staffing)—— $200B+

本列表中最大的服务市场。招聘漏斗顶部(筛选、匹配、触达)是纯 Intelligence,但成交候选人和评估文化契合度是基于多年模式识别积累的 Judgement。Autopilot 的楔子在于高量、低 Judgement 的岗位匹配。Juicebox、Mercor、Jack & Jill 是跨光谱构建的新兴领导者 [1]。

评注: 这个赛道完美展示了 Intelligence/Judgement 的分层。漏斗顶端标准化程度高,可以立即 Autopilot;但越往下走,人的判断越不可替代。创业者需要精准选择切入层。

4.10 管理咨询(Management Consulting)—— $300-400B

巨大的市场,但工作以 Judgement 为主。有趣的问题是:AI 能否将咨询分解为 Intelligence 组件(数据收集、基准对标)和 Judgement 组件(战略建议),自动化前者、把后者留给人类 [1]。

Bek 自己的评价是:"Best candidates TBD."(最佳候选公司待定)[1]

评注: 红杉自己在这里也坦承"还没看到"。这诚实,也说明万亿论断的另一面——离 Judgement 越远的赛道越先爆发,离 Judgement 越近的赛道可能十年都攻不下来。

五、来自对立面的压力测试

任何值得认真对待的论断,都值得用同等力度去质疑。以下是对 Bek 框架最尖锐的四个反驳。

5.1 $0.03 问题:劳动力预算被"蒸发"而非"重定向"

这是迄今为止最致命的质疑,来自 Linas Beliūnas。

他的核心数据点是:企业每停止在人力上花 $1,只在 AI 上花 $0.03 [4]。这意味着当机器接管工作时,工作的定价会按机器成本重新锚定——便宜 97%。劳动力预算不是"从人重定向到 AI",而是直接蒸发。

如果这个数字成立,那么 Bek 所说的"$6 服务预算"将不会以 $6 的规模被 Autopilot 公司捕获。它会被压缩到 $0.18($6 × 3%),甚至更少。万亿美元的 TAM 叙事因此需要大幅打折。

| Bek 的论断 | Beliūnas 的反驳 | 我的判断 |

|---|---|---|

| "每 $1 软件对应 $6 服务,AI 应瞄准 $6" | "企业每停止在人力上花 $1,只在 AI 上花 $0.03" | Bek 描述的是 TAM 天花板,Beliūnas 描述的是定价地板。真实市场在中间——但离地板更近 |

| "Autopilot 从第一天就捕获劳动力预算" | 劳动力预算在被替代的同时被压缩,不会以原始规模重定向 | 短期内成立——初期可以按"人力成本打折"定价;长期会向机器成本收敛 |

| 万亿美元公司将诞生 | 价格崩塌使超大规模营收难以实现 | 取决于市场集中度——如果赢家通吃,即使单价低,体量也可能撑起万亿估值 |

5.2 VC 共识陷阱

Beliūnas 还指出了一个元层面的风险:YC、a16z、Bessemer、红杉几乎在讲同一个故事。你可以把他们发表的投资论文互换 Logo,大多数读者不会察觉 [4]。

当所有顶级 VC 同时涌向同一个方向时,通常意味着两件事之一:这是一个真正的结构性趋势(就像 2010 年的移动互联网),或者这是一个过度共识驱动的泡沫(就像 2021 年的 Web3)。目前的证据支持前者多于后者——因为有真实的收入和客户在增长——但泡沫的种子已经播下。2026 年 AI 预计将吸收约一半的风险投资 [4],而最大的 10 家 VC 占了所有募资的 43%。资本集中度这么高,方向一致性这么强,一旦节奏出错,损失会非常集中。

5.3 创新者窘境的双刃剑

Bek 自己提出了一个精彩的观察:2025 年增长最快的 AI 公司是 Copilot,2026 年很多会试图变成 Autopilot。但直接交付结果意味着把自己的客户"干掉"——这就是纯 Autopilot 公司的机会窗口 [1]。

但 Bek 没有充分讨论硬币的另一面:纯 Autopilot 公司的分发和信任问题。Copilot 公司之所以能增长,是因为它们嵌入了专业人士的工作流——Harvey 卖给律所,律所已经有客户关系和信任基础。而一个纯 Autopilot 公司(比如 Crosby)需要从零建立与 CFO 的信任,让 CFO 相信一个 AI 可以完全替代外部律师处理 NDA。

在高度监管的领域(医疗、法律、税务),这个信任鸿沟可能比 Bek 暗示的要宽得多。

5.4 监管与责任灰区

卖"结果"有一个 Bek 文章中几乎没有讨论的后果:谁为错误的结果负责?

当律师用 Harvey 作为 Copilot 起草合同时,责任在律师。当公司直接用 Crosby 的 Autopilot 生成 NDA 时,责任在谁?如果那份 NDA 有一个关键条款缺失导致公司遭受损失,Crosby 是否承担专业责任险级别的赔偿?

在保险、医疗编码、税务等领域,错误不仅仅是"服务质量差",可能触发合规处罚甚至法律诉讼。Autopilot 公司需要在定价中包含这个风险溢价,而这进一步侵蚀了利润率。

这四个质疑不足以推翻 Bek 的框架——但足以要求我们把"万亿美元"的标签至少打个五折来看。

六、2025 AI 峰会前传:从"结果经济"到"智能体经济"

Bek 的文章不是红杉的起点,而是一个中间产物。要理解它的完整语境,必须回到 2025 年 5 月那场 6 小时的闭门峰会。

Pat Grady:双利润池冲击

Grady 的核心类比是:云计算只冲击了软件利润池;AI 同时冲击软件和服务两个利润池。云服务已经是 $4000 亿的市场,超越了全球软件市场。而 AI 的起点至少大一个数量级 [2]。

他同时指出,AI 的分发基础设施远胜于云计算时代。2022 年 11 月 ChatGPT 问世时,全球已有 56 亿联网用户,Reddit 和 X 等平台上有十亿级月活用户。"大自然讨厌真空"——市场上的 AI 机会存在巨大的真空,如果你不抓住,别人会抓住 [2]。

Sonya Huang:编程是先知

Huang 展示了一组关键数据:ChatGPT 的 DAU/MAU 比率持续攀升,接近 Reddit 水平 [2]。这意味着用户已经从"偶尔尝试"进入了"日常依赖"阶段。

她特别强调了编程作为第一个被 AI 重构的品类的信号意义:当 Claude 3.5 Sonnet 在 2024 年秋季发布后,编码生态发生了积极转变。无论是经验丰富的工程师还是完全不会编程的人,AI 正在从根本上改变软件开发的可达性、速度和经济性 [2]。

Huang 提出了一个耐人寻味的概念:丰裕时代。当编程 Agent 让劳动力变得又便宜又充足时,"品味"(taste)成为最稀缺的资源 [2]。这个观点与 Bek 十个月后文章中的 Intelligence/Judgement 分野高度呼应——Intelligence 正在被丰裕化,Judgement(其中最高形态就是"品味")成为稀缺品。

Konstantine Buhler:智能体经济的三大挑战

Buhler 把讨论推到了最远的时间线。他认为我们正在从"智能体集群"走向智能体经济——Agent 不只是传递信息,还将转移资源、进行交易、互相记录信用、理解信任与可靠性 [2]。

但要实现这一步,必须解决三大技术挑战 [2]:

- 持久身份(Persistent Identity):Agent 必须保持性格和认知连续性,不能"每天重置"。同时 Agent 必须记住用户——一个不记得你名字的商业伙伴不会赢得信任。

- 无缝通信协议:类似 TCP/IP 之于互联网。MCP(Model Context Protocol)是一个有前景的早期尝试,但完整的协议栈还远未成形。

- 安全与信任:当你不能和交易对手面对面坐下来时,安全和信任的重要性指数级上升。

Buhler 还提出了一个管理哲学层面的洞察:我们正在从确定性思维(给计算机编程,它就执行)过渡到随机性思维(AI 的输出是概率性的,你让它记住 73,它可能记成 37 或 79)[2]。这要求管理者从"流程设计师"转变为"生态培育者"——定义目标和边界,而非规定每一步动作。

Sam Altman 在峰会背景中给出了时间表 [3]:

- 2025 年:AI 代理大规模上岗,处理复杂任务

- 2026 年:AI 自主发现新知识,形成独特决策框架

- 2027 年:AI 进入物理世界,在制造、医疗等领域创造实体价值

从这个脉络看,Bek 2026 年 3 月的文章恰好落在 Altman 时间表的"AI 自主发现"阶段——模型已经聪明到可以在某些品类直接跳过 Copilot,从 Autopilot 起步。

七、对中国市场的启示

Bek 的框架是以美国市场为蓝本的,但其底层逻辑对中国市场同样适用——只是楔子不同。

7.1 外包碎片化:楔子可能更多

中国的服务业数字化率整体低于美国,外包市场更加碎片化。这意味着按照 Bek 的"外包即楔子"逻辑,可切入的点位更多。以会计服务为例:中国有数十万家小型代记账公司,它们服务着上千万家中小企业,流程高度标准化——这是教科书般的 Autopilot 机会。

7.2 "结果定价"的文化挑战

但中国 toB 市场有一个结构性障碍:客户习惯于按人天/按功能/按年付费,而非按结果付费。"帮我结账"收费 $X 的模式,在美国有成熟的外包合同传统作为基础;在中国,很多中小企业甚至没有正式的外包合同——它们用的是"找个兼职会计/记账公司"的灰色模式。

要在中国落地 Autopilot,可能需要先教育市场接受"按结果付费",或者更务实地,先以"极致性价比的标准化服务"切入,逐步过渡到结果定价。

7.3 值得关注的本土对标方向

| 赛道 | 美国对标 | 中国机会 | 潜在切入点 |

|---|---|---|---|

| 财税 | Rillet / TaxGPT | 金蝶/用友生态的 AI 原生替代 | 代记账自动化、跨区域税务申报 |

| 法律事务 | Crosby / Harvey | 法大大、幂律智能等场景 | 合同审查、合规备案自动化 |

| IT 运维 | Edra / Serval | 国产 MSP 生态 | 中小企业 IT 运维结果化交付 |

| 招聘 | Mercor / Juicebox | Boss 直聘/猎聘生态 | 批量初筛 + 岗位匹配 Autopilot |

| 采购长尾 | Magentic / AskLio | 制造业 MRO 采购 | "被遗弃的"间接采购自动化 |

7.4 "一人公司"的中国可能性

Buhler 在峰会上预测"三年内出现首个一人独角兽" [2]。在中国,"超级个体"概念已经有了社会基础——大量自由职业者和微型创业者。掌握 AI Agent 协作能力的个体,可能比美国更快实现"一人公司"的规模化,因为中国的数字基础设施(支付、社交、电商)的闭环更紧密。

八、我的判断

写到这里,该给出立场了。

Bek 的框架是当前最清晰的 AI 商业化地图之一。 Intelligence vs. Judgement 的二维定位对创业者有极强的实操指导价值——你可以立刻拿它来评估自己所在赛道的 Autopilot 时机。"外包即楔子"的进入策略是整篇文章中最有洞察力的部分,比"直接交付结果、不卖工具"这个口号本身更有价值。

但万亿美元叙事需要大幅打折。 $0.03 问题不是可以忽略的噪音——当机器做工作时,工作会被按机器成本重新定价。真正的赢家不是"用 AI 替代 $6 的服务并收取 $5"的公司,而是能在 $0.18 的价位上建立壁垒并服务十倍客户数量的公司。规模,而非单价,是万亿故事的真正引擎。

Copilot 不会消亡,它会分化。 在高 Judgement 领域(管理咨询、投行、复杂诉讼),Copilot 可能长期存在,因为人类的判断本身就是客户购买的核心价值。Autopilot 的真正战场在高 Intelligence + 高外包成熟度的象限——也就是 Bek 地图的左上角。

最被低估的风险是责任转移。 从 Copilot 到 Autopilot,不只是商业模式的转变,更是责任主体的转变。当 AI 直接交付结果时,AI 公司必须像专业服务公司一样承担专业责任。在医疗、法律、税务等高监管赛道,这个风险溢价可能显著压缩利润率。

对创业者的行动建议是一句话: 如果你在高 Intelligence、已有外包基础的赛道——不要再做 Copilot 了,直接从 Autopilot 起步。如果你在高 Judgement 的赛道——做最好的 Copilot,积累数据,等待收敛。

结语

"The next legendary company will just close the books." —— Julien Bek

Bek 用了全文中最简洁的一句话击中了要害:传奇公司不会卖给你更好的记账工具,它会直接帮你把账结了。

这个洞察的力量不在于它多新颖——"直接交付结果、不卖工具"这句话本身并不惊人。力量在于 Bek 给出了一套可操作的坐标系:什么赛道先爆发、从哪里切入、为什么外包是楔子、Copilot 和 Autopilot 如何收敛。

但任何框架都有边界。当机器做工作时,工作的价格会向机器成本坍缩——这是 Bek 没有充分讨论的引力场。下一个万亿公司也许真的会诞生在他画的地图上,但它的商业模式很可能不是"用 AI 替代昂贵的人力",而是"在极低成本上服务十倍甚至百倍的客户"。

问题回到你这里:你现在做的事,是在卖工具,还是在直接交付结果?如果 AI 模型明天再进化一代,你的产品是更值钱了,还是更没用了?

参考资料

- Julien Bek, Sequoia Capital. "Services: The New Software." 2026 年 3 月 5 日. https://sequoiacap.com/article/services-the-new-software/

- 腾讯新闻. "红杉AI峰会全记录:AI打开万亿美元市场,卖的不是工具,而是收益(全文)." 2025 年 5 月 19 日. https://news.qq.com/rain/a/20250519A09M7D00

- 网易号/红熊AI博士. "红杉AI峰会:当AI从卖工具到卖结果,万亿新战场如何重构?" 2025 年 5 月 12 日. https://c.m.163.com/news/a/JVCVAGM80556DCER.html

- Linas Beliūnas. "Sequoia's 'Services: The New Software' Thesis Will Mint Billionaires and Bankrupt Copycats." Linas's Newsletter, Substack. 2026 年 3 月 13 日. https://linas.substack.com/p/sequoiathesis

- Forbes / Josipa Majic. "Sequoia Says AI Will Kill Software Tools By Becoming The Work." 2026 年 4 月 1 日. https://www.forbes.com/sites/josipamajic/2026/04/01/sequoia-says-ai-will-kill-software-tools-by-becoming-the-work/