一台机器可以买,一张网买不到:从"不可投资"清单看中国工业护城河

产业洞察 · 中国制造 × 清洁技术 × 资本逻辑 | 2026 年 6 月 | 约 14 分钟阅读

摘要

2025 年 9 月 21 日,彭博社记者 Alastair Marsh 发了一篇标题很扎眼的报道:《China Road Trip Exposes List of Uninvestable Assets in the West》——《中国之旅曝光了西方"不可投资"资产清单》。

事件本身很简单:八位来自西方机构的清洁技术风险投资人,2025 年 7 月集体走访中国,参观工厂、对话当地创投、访谈创始人。回去之后,他们做了一件事——把一串赛道从自己的投资清单上划掉了:电池制造与回收、电解槽、太阳能、风电硬件。理由不是这些西方创业公司不好,而是它们永远赢不了中国对手,所以"不可投资"。

这篇报道在中文圈被大量转载,但绝大多数只截取了"中国赢麻了"这一半。它真正有价值的,是藏在后半段的一个反转:中国在产业上全面领先,中国企业却普遍不赚钱。 这两件事同时为真,恰恰是理解中国工业的钥匙。

本文分两步:先把这篇报道读透——它说了什么、谁说的、哪些数据、最关键的反转在哪;再以它为切口,往下挖一层,回答一个更值钱的问题:当一个国家可以系统性地用"不追求财务回报"的方式去赢下整条产业链时,"可投资性"这个全球资本市场的标准,本身是不是正在被重新定义?

一、事件:八位 VC 的"中国震撼"

先把现场还原清楚。

接受彭博采访的这八位 VC,本身并没有"直接投资中国"的授权。他们的工作是给西方的清洁科技初创公司配置资金。所以这趟旅行的目的不是来中国找项目,而是来校准一个判断:我手里那些押注西方初创、要去和中国正面竞争的钱,还该不该投?

走完一圈,答案是:相当一部分,不该投了。

几个关键人物和他们的原话,比任何二手转述都更有冲击力:

| 人物 | 身份 | 关键判断 |

|---|---|---|

| Talia Rafaeli | Kompas VC 合伙人(前高盛 / 巴克莱投行家) | "每个人都该来走这一趟";亲眼看到差距后,"不禁怀疑欧美对手到底怎么活下去" |

| Nick de la Forge | Planet A Ventures(柏林)联合创始人 | 电池制造与回收、电解槽、太阳能、风电硬件——这些赛道现在"严格地从清单上划掉" |

| Yair Reem | Extantia Capital 合伙人 | 已停止投资西方电池厂,转向与中国供应链合作;对西方电池制造而言,"游戏结束了" |

| Jacob Bro | 2150 联合创始人 | 在宁德时代看到"12 条并行的全自动产线,周围还有更多","追赶它是徒劳的,根本不会发生" |

| Ashwin Shashindranath | Energy Impact Partners 合伙人(前麦格理董事总经理) | 此行让他确信,西方投资者对中国的认知活在"泡沫"里 |

| Al Gore | Generation Investment Management 主席、美国前副总统 | 美国从转型技术里撤退,是一场"悲剧" |

这趟旅行的路线也很说明问题:他们既去了电动车巨头比亚迪这样的"大块头",也去了做固态电池的深圳新创公司;还专程到宁德,实地看了全球最大锂电池厂商宁德时代的产线。Jacob Bro 那句"追赶是徒劳的",就是站在那 12 条并行产线前说出来的。

报道还顺手给了一个对照注脚:欧洲曾经的电池冠军希望 Northvolt——融了巨资、被寄予厚望——已经在美国申请破产保护,又在瑞典申请破产。Bro 的结论很直接:今天你要在欧洲再造一个 Northvolt,"应该把这些中国人请过来,跟他们一起干"。

从"扶持本土挑战者"到"请中国人过来一起建"——西方资本对清洁科技的逻辑,正在当着我们的面翻篇。

二、几组硬数据:差距到底有多大

报道引用 BloombergNEF 等来源,把"差距"量化成了几个很难反驳的数字。我把它整理成三组:

第一组:全球产能占比(且成本都更低)

| 品类 | 中国占全球 |

|---|---|

| 太阳能板 | ~80% |

| 风机 | ~60% |

| 电动车 | ~70% |

| 电池 | ~75% |

第二组:创新与上游

- 全球清洁能源专利,中国占 ~75%;

- 支撑绿色技术的关键矿物供应链,由中国主导。

第三组:成本差

- 报道配图直接点明:美国太阳能制造成本是中国的 6 倍。

这三组数字叠在一起,传递的信息不是"中国便宜",而是"中国在数量、成本、专利、上游资源四条线上同时领先"。当一个对手在四个维度上都领先,单靠补贴或关税补其中一条短板,是补不回来的。这也是 VC 们说"追赶徒劳"的数据基础。

报道还提了一个文化侧写:那个臭名昭著的 996(早九晚九、一周六天),虽然官方明令禁止,但在 VC 们的观察里,仍然在塑造劳动力市场的实际节奏。把它和上面的数字放一起,是想说明速度差从何而来——只是这一点要谨慎看待,它是受访者的主观印象,不是统计。

三、文章真正的反转:领先 ≠ 赚钱

如果报道到这里就结束,那它只是又一篇"中国威胁/中国奇迹"的快消文。但它最有含金量的部分,是笔锋一转讲了第二个故事:

全球清洁技术的主导地位,并没有给中国企业带来利润。

报道里这几句话,值得逐字读:

- 政府一直在逐步削减、直至取消补贴(比如过去那种"无论市场价多少,电网都按约定高价收购新能源电"的保价政策正在退出),产能过剩已经把价格压到接近盈亏平衡;

- Systemiq Capital 的 Irena Spazzapan(前高盛大宗商品高管)说,中国企业的股东利益"基本被无视","慢性产能过剩和无休止的价格战在侵蚀企业净资产",这是一个"规模优先于利润"(scale over profitability)的系统;

- 斯坦福胡佛史学实验室研究员、《Breakneck》作者 Dan Wang 的判断更狠:对身处其中的企业和投资者来说,这是"彻底的痛苦"(total misery)——中国模式靠"大量的国家力量、大量的消费力量,但很少的金融投资者收益";

- 哥伦比亚商学院气候经济学家 Gernot Wagner 补了一刀:中国愿意"让企业成批倒闭",这有"真实的社会成本",但"它确实能造出主导市场的全球冠军"。

这就把"不可投资"这把刀的双刃亮出来了:

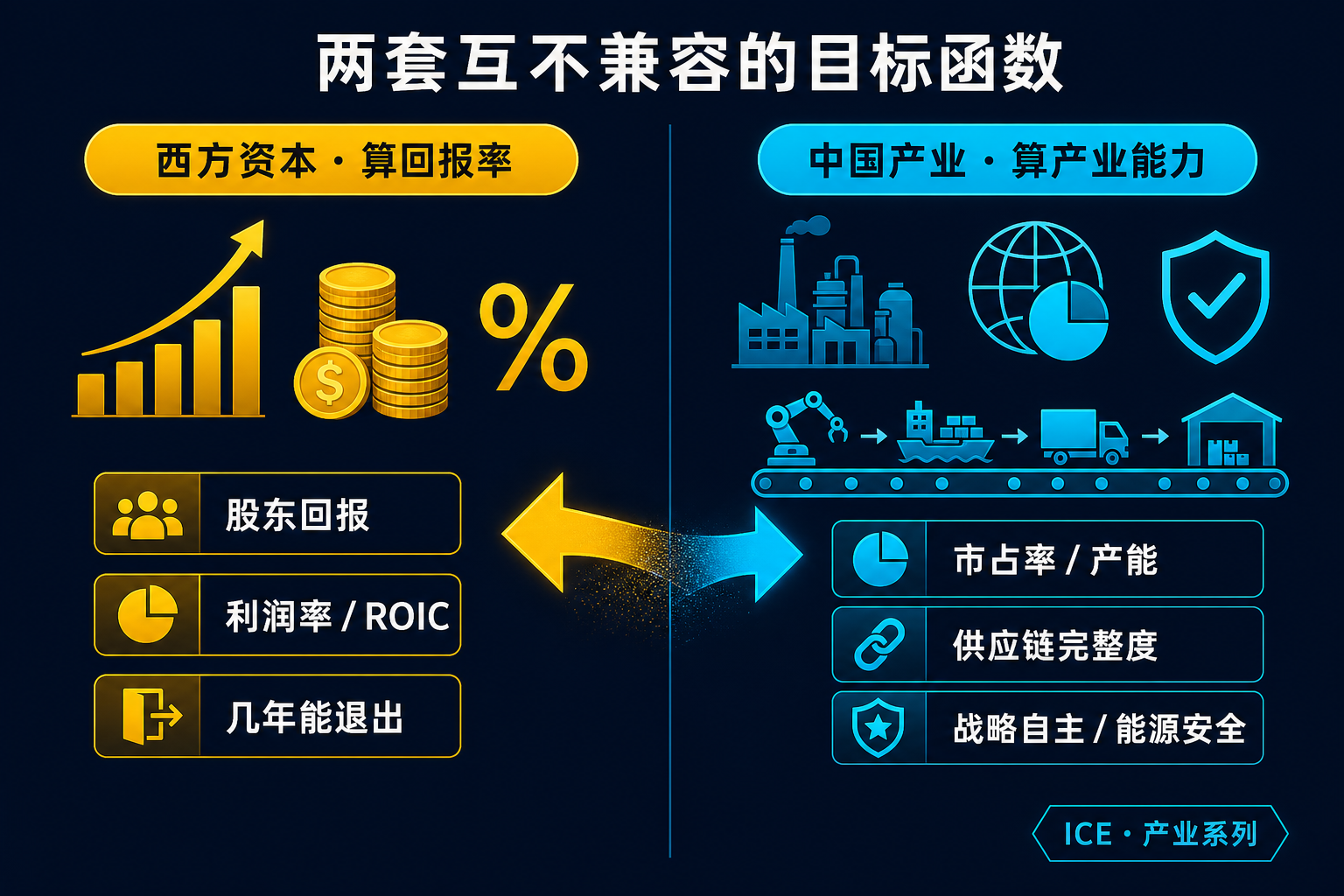

▲ 同一个"不可投资",照出两套互不兼容的目标函数:西方资本算的是回报率,中国产业算的是产业能力

▲ 同一个"不可投资",照出两套互不兼容的目标函数:西方资本算的是回报率,中国产业算的是产业能力

- 对西方创业公司:你打不过中国对手,所以别投;

- 对中国企业自己:它强,但它不一定是个好的财务标的——领先归领先,赚钱归赚钱。

中文转载几乎都漏掉了后半句。下面这几节,就是顺着这个反转往下挖。

四、读懂中国工业:两套不同的"胜利定义"

西方 VC 说的"不可投资",是一个财务回报视角的判断——能不能赚钱、ROIC 多少、几年能退出。但中国工业优化的根本就不是这个目标函数。

可以把它理解成两套互不兼容的"胜利定义":

| 西方资本的目标函数 | 中国产业的目标函数 | |

|---|---|---|

| 追求什么 | 股东回报、利润率、退出回报 | 产业能力、规模、就业、战略自主、能源安全 |

| 用什么衡量 | ROIC、毛利、估值 | 市占率、产能、技术节点、供应链完整度 |

| 怎么看"亏损" | 不可接受,要止损 | 可以容忍,只要换来市场地位和能力沉淀 |

报道里那个"领先却不赚钱"的悖论之所以让西方人困惑,是因为他们在用一把错的尺子量。中国不是在"做生意"这件事上打败了西方,而是在"建产业"这件事上,用了一套完全不同的规则。

当一个体系愿意让资本不赚钱、让企业成批死、只为换取整条产业链的全球主导权时,任何还在用季度回报算账的对手,都会被"算法"层面碾过去——因为双方根本不在比同一个东西。西方在比"哪家公司能给我最好的回报",中国在比"这条链能不能整条留在我这里"。

这也是为什么"产业政策"在西方语境里始终被当成扭曲市场的异类,而在中国语境里是默认操作系统——两边对"什么叫赢"的定义,就不一样。

五、护城河不是某家公司,而是"产业链密度"

报道里最有信息量的细节,其实不是宁德时代的 12 条产线,而是上海一家叫慕帆动力(上海慕帆动力科技有限公司)的公司创始人林钢说的一句话:他在每一个环节都能就近找到本地供应商,而且很多供应商愿意为他改造自己的产线来配合。这家公司做的是能烧氢、氨、天然气的三燃料燃气轮机——不是什么大路货,依然能在本地把供应链配齐。

这才是别人最难复制的东西。

单个冠军企业是可以被针对的——补贴它、关税它、对它禁运、卡它的设备。但一个方圆几百公里内、上万家供应商互相咬合、能为你做定制、迭代速度以周计的产业集群,是没法靠几年补贴凭空造出来的。Northvolt 的失败,本质就在这儿:它能融到钱、能买到设备、能挖到人,但它周围没有那张网。

所以 Jacob Bro 那句"追赶是徒劳的",准确的含义不是"中国的机器更好",而是"中国把整条供应链 onshore(本土化)了,而你只有一座孤岛"。一台机器可以买,一张网买不到。

这一点在本博客之前那篇《工程师之国 vs 律师之国:中德差距是怎么拉开的?》里也出现过——巧的是,那篇引用的也是 Dan Wang 的《Breakneck》。从中德对比到这次中西清洁科技对比,结论是同一道题的两个切面:没有那张密集咬合的产业网,单点的资本和技术都长不成体系。

六、创新路径:"先易后难"为什么更可怕

Extantia 的 Yair Reem 点出一个常被低估的差异:中国创业公司先做容易上量、容易卖、容易规模化的东西,赚到现金流和制造经验之后,再去啃"疯狂的"硬骨头——"和西方完全相反"。

西方的叙事偏爱"颠覆式创新"——一步到位的革命性突破,最好能直接改写规则。但中国走的是渐进式 + 规模化的路:每一代只改进一点,但每一代都能立刻铺到百万级出货量,用制造反哺研发。报道里提到的固态电池(深圳那家新创)、钙钛矿(GCL Perovskite,背后有红杉中国和淡马锡)就是这条路径上的"下一跳"——先把现有的卖出去、卷出规模,再往下一代技术爬。

这条路看着不性感,但它有复利效应:

规模 → 现金流 + 制造数据 + 工艺 know-how → 下一代做得更快更便宜 → 更大规模等中国从"容易的那一格"爬到"疯狂的那一格"时,西方那个还停在 PPT 和实验室阶段的颠覆者,往往已经没有制造底座去接住自己的创新了——你发明得出来,但你造不出来、造不便宜、造不快。报道里 VC 们反复看到的,就是这个模式在一个又一个工厂里重复上演。

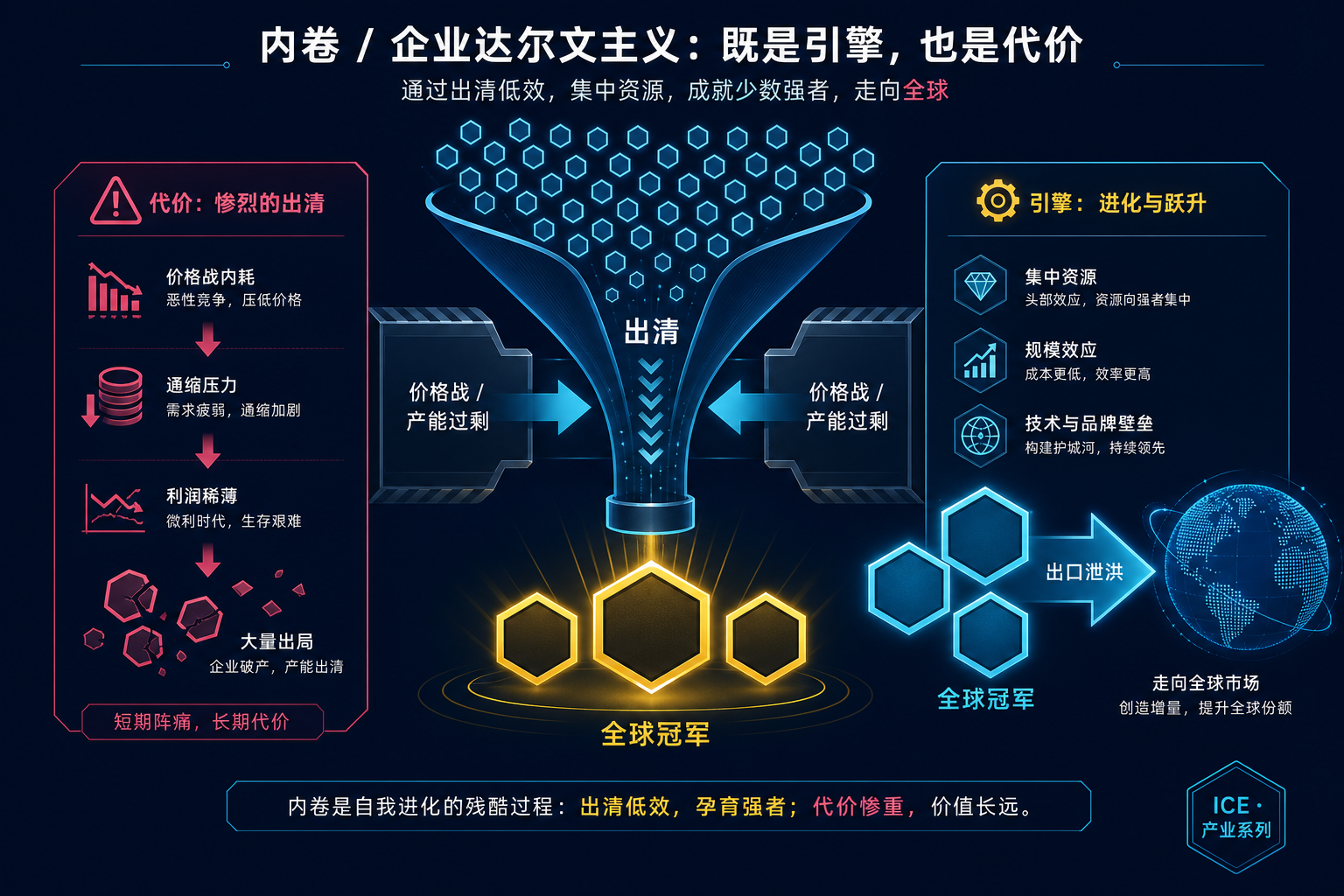

七、内卷:这套模式的引擎,也是正在到期的账单

报道描述的"产能过剩 + 价格战 + 接近盈亏平衡 + 股东被无视",用中国自己的词,就是内卷(involution)。它既是引擎,也是隐患。

▲ 内卷是把双刃剑:它用惨烈出清孵化出全球冠军,也累积了通缩、低回报、贸易摩擦和社会成本

▲ 内卷是把双刃剑:它用惨烈出清孵化出全球冠军,也累积了通缩、低回报、贸易摩擦和社会成本

作为引擎,它把成本压到全球没人能跟(太阳能成本只有美国的六分之一),把弱者快速淘汰出局——也就是 Wagner 说的"企业达尔文主义",de la Forge 称之为一次"启示":只有"最强的玩家才能活下来"。残酷,但确实能逼出真正的全球冠军。

作为隐患,账单正在到期:

- 资本回报塌陷:整个行业不赚钱,长期会抽干再投资和创新的资金来源;

- 通缩压力:价格战从工业品向整体物价传导,侵蚀利润和投资意愿;

- 贸易摩擦:国内卷不动了就靠出口泄洪(报道里 GCL 等都在"尽快全球化"),直接撞上欧美的关税墙和"产能过剩"指控;

- 社会成本:成批倒闭背后,是就业、地方债务和银行坏账。

这正是为什么 2025 年以来,中国官方开始高调推"反内卷"。它本质上是在承认一件事:"规模优先于利润"的模式,已经走到了边际收益递减、副作用集中显现的拐点。 中国工业的下一道坎,不是怎么继续做大,而是怎么从"大而不强(指利润)"转向"大且能赚钱"——从拼产能,转向拼标准、品牌、高端环节和服务。报道捕捉到的"痛苦",其实就是这个转型期的阵痛被外部投资者第一时间读了出来。

八、底层驱动是能源安全,不是减碳

要理解中国为什么能容忍这些行业长期不赚钱,得抓住 Systemiq 的 Spazzapan 那句话:中国新能源崛起的终极目标是能源独立,"把能源安全置于一切之上"。

这个判断很关键。一个高度依赖进口石油、且海上运输线受制于人的大国,把"把能源换成自己能造的电池、光伏、风机、电网"当成一项国家安全工程来打。在这个框架里,减碳是顺带的副产品,产业主导权才是真正的红利,能源自主才是真正的目标。

理解了这一层,就能理解整套逻辑的连贯性:当你算的是国家安全账和产业主权账,而不是企业季度利润账时,"让企业不赚钱地占领全球市场"就不再是不可理喻的浪费,而是一笔用资本回报换战略安全的、想清楚了的交易。这也是西方"用资本市场逻辑"始终看不懂中国产业政策的根本原因——他们以为对方在做一道亏本生意,其实对方在做另一道题。

报道里巴伐利亚公共政策学院的 Miranda Schreurs 说得也到位:确实有值得担忧的地方(环境、人权、产能输出),但现实是,中国正在"跳进美国留下的真空"——当美国转身离开转型技术,那个位置不会空着。

结论

读完这篇报道和它背后的逻辑,有四条判断值得带走:

"不可投资"是一面镜子,照出的是西方在清洁科技上的战略性撤退,而不是中国模式的完美。 中国赢的是产业主导权,输的是资本回报率——这两件事在中国是分裂的,看懂这个分裂,才看懂了报道的真正含义。

中国工业最难复制的,是"产业链密度 + 迭代速度 + 可容忍亏损的耐心资本"这三件套,而不是任何单一冠军企业。 关税和禁运能打企业,打不动这张网。Northvolt 的教训就是:能买机器,买不到生态。

"规模优先于利润 + 企业达尔文主义"的模式已经到了拐点。 它造出了全球冠军,但也累积了通缩、低回报、贸易摩擦和社会成本。中国工业的下半场,关键词是"反内卷"——从拼规模转向拼盈利与高端环节。

对西方,理性选择正从"竞争"转向"嵌入"(请中国伙伴一起建厂、在供应链上合作);对中国,下一个考验不是能不能更大,而是能不能在保住产业主权的同时,让这条链真正开始赚钱、并向价值链上游爬升。

最后,留一个值得长想的问题:当一个国家可以系统性地用"不追求财务回报"的方式去赢得整条产业链时,全球资本市场赖以运转的"可投资性"标准本身,是不是正在被悄悄重写? 这八位 VC 划掉的那串赛道,也许只是这场重写的第一页。