从发不出工资到 10 亿估值:张雪机车案例里,创业者该学到的 5 件事

9000 万投给一家发不出工资的公司——这不是赌博,是一套可拆解的决策框架。对创业者来说,读懂投资人的评判逻辑,比拿到钱更重要。

引子:一个反直觉的投资

2025 年下半年,张雪机车创始人张雪正四处筹措 700 万元垫付员工工资。公司 2024 年 4 月才成立,彼时刚满一年多,深陷战略性亏损。在多数创投机构看来,这是一个典型的高风险标的——草根出身、没有明星股东、财务报表一片红字。

然而,2026 年 1 月,浙江省创业投资集团有限公司(浙创投)完成了对张雪机车 9000 万元 A 轮投资,公司估值达到 10.9 亿元。

仅仅两个多月后的 3 月 28 日至 31 日,张雪机车在 WSBK(世界超级摩托车锦标赛)葡萄牙站夺得双回合冠军,以接近 4 秒的优势力压欧美日品牌——这是中国制造的摩托车首次在该顶级赛事中打破长达数十年的垄断。

从发不出工资到世界冠军,中间只隔了几个月。外界看到的是"神级押注",但浙创投内部的逻辑远比运气二字复杂得多——他们的团队在出手之前,已经完成了一整套穿透式研判。

这篇文章想聊两件事:投资人到底看到了什么?以及,如果你是创业者,该从中学到什么?

本文核心信息来源:中央广播电视总台中国之声专访

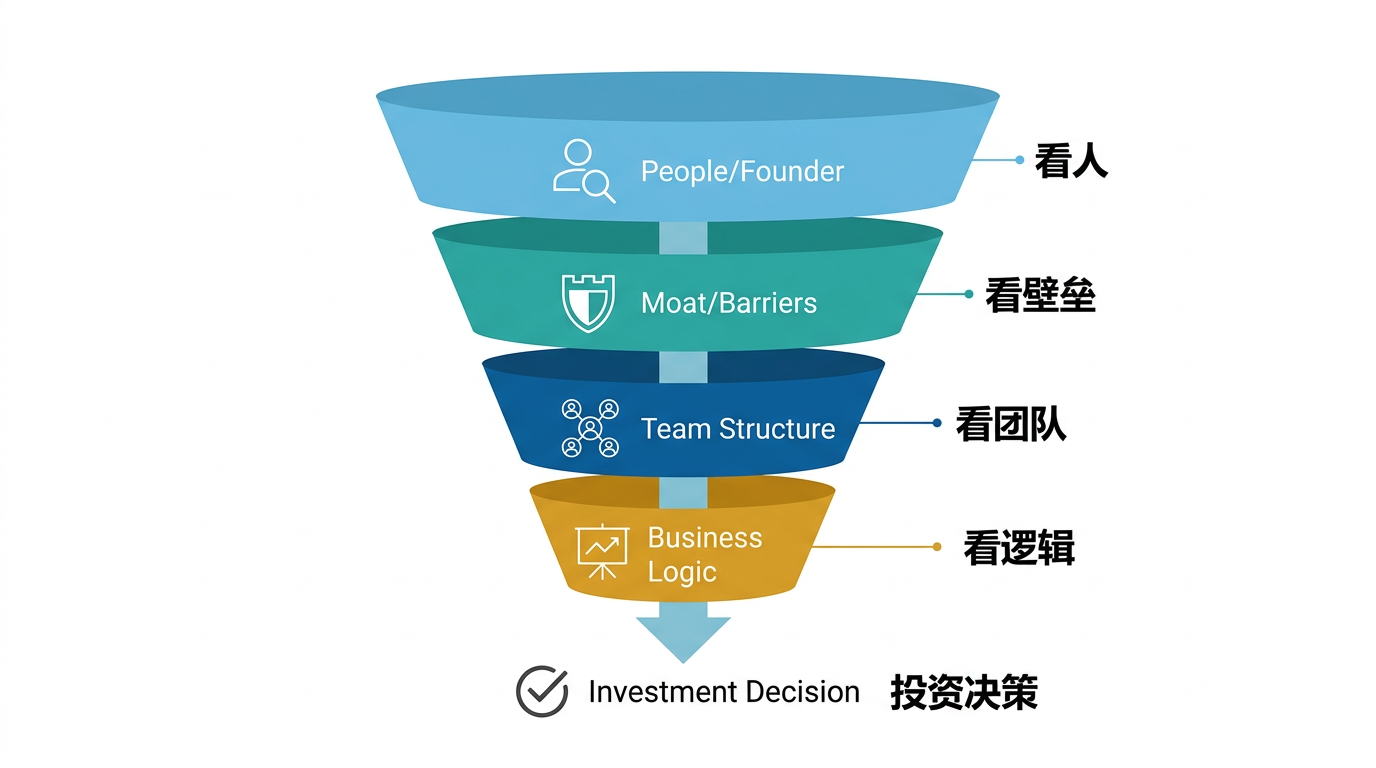

Part 1:投资人的四层研判框架

浙创投的投资哲学可以浓缩为六个字:投早、投小、投硬科技。

但这六个字不是口号。从这次对张雪机车的投资全过程中,可以清晰地拆解出四个层层递进的判断维度——就像一个漏斗,项目必须逐层通过,最终才会触发投资决策。

第一层:看人——性格背后的执行力信号

故事的起点颇具戏剧性。2025 年 8 月,浙创投一名入职不久的投资经理沈千旸——本人是摩托车发烧友——带着一段张雪追车的视频走进了总经理程俊华的办公室。

彼时张雪机车成立才一年出头,创始人张雪正四处借钱发工资。这种项目放在绝大多数投资人桌上,第一反应是"不看"。但浙创投没有急于否定。程俊华在专访中回忆了最初的两个判断:

"张雪的大大咧咧其实是体现他雷厉风行的风格,在充分竞争的行业中,如果不是因为这种风格,可能很多事情做起来没有那么高的效率。"

"他周边的人对他的风格是接受并且认同的,能够直接引起很多人的共鸣。"

注意,这不是在点评性格好不好。程俊华做的是两个极其精准的判断:

执行力信号。在高度竞争的制造业里,创始人的决策速度和推进力度就是核心竞争力。"大大咧咧"是表象,"雷厉风行"才是本质——投资人穿透了性格标签,直接看到了执行力。

团队凝聚力验证。一个人再有执行力,如果团队不认可、不跟随,那就只是"一个人在冲"。浙创投真正要确认的是:周围的人是否买账。这比任何性格测评都真实——它意味着这个创始人有能力把执行力传导到整个组织。

一句话总结:投资人不投"完美创始人",投的是"能带队打仗的人"。

第二层:看壁垒——从个人天赋到不可复制的护城河

对人的初步判断过关后,浙创投做了一个在行业内并不常见的决定:不委托第三方,团队直接驻场重庆。

他们在张雪机车的工厂里一点点梳理企业的核心竞争力。这场驻场尽调的结论,揭示了三重层层叠加的壁垒:

"张雪对这个产业有非常深刻的认知,闭着眼睛装发动机,对技术非常痴迷。"

"因为修摩托车,又当过赛车手,他对摩托车性能了解得非常深入,他知道通过改什么能让发动机的性能得到提升。"

"他有一套很科学的平台,也有数据支撑……一般的企业如果要模仿,是做不到的。"

把这三段话翻译成投资语言:

| 壁垒层级 | 具体表现 | 为什么难以复制 |

|---|---|---|

| 经验壁垒 | 修车 + 赛车的双重经历 | 几十年积累,无法速成 |

| 认知壁垒 | 知道「改什么能提升什么」 | 需要跨越理论与实操之间的鸿沟 |

| 系统壁垒 | 科学平台 + 数据体系 | 个人经验已固化为组织能力 |

这三层中最关键的是第三层。张雪没有把技术留在自己脑子里,而是把隐性知识变成了可复用的系统。这让浙创投看到的不是一个"技术天才",而是一个有工程化能力的组织——它的竞争力不随任何单个人的离开而消失。

这一判断直接奠定了后续投资的信心基础。

第三层:看团队——互补结构大于明星个人

壁垒再高,如果团队撑不住,也只是空中楼阁。浙创投的第三层判断聚焦在组织结构上:

"张雪并未孤军奋战,他组建了一支互补性极强的团队——既有从凯越带出的核心技术骨干,筑牢技术根基,也有行业资深高管加盟,补齐管理短板,形成了'技术引领 + 管理补位'的良性格局。"

展开来看,这支团队有两条清晰的主线:

- 技术线:核心骨干来自凯越(业内知名摩托车企业),证明技术团队有行业根基,不是从零搭建。

- 管理线:外部资深高管加盟,补齐运营、财务、供应链等管理维度。这说明张雪有自知之明——知道自己的短板在哪,并且有能力吸引高级人才来补位。

「技术引领 + 管理补位」这八个字,在投资人眼里比"天才创始人"四个字值钱得多。因为它意味着:公司不完全依赖创始人一个人,组织本身具备独立运转的能力。

第四层:看逻辑——亏损不可怕,可怕的是亏得没道理

人、壁垒、团队都过关了,但有一个绕不开的问题:这家公司在亏钱。

面对"国资为何投亏损企业"的质疑,程俊华给出了整个案例中最精辟的一段回答:

"他亏损的原因是什么?是大比例研发投入。一款车型研发出来以后,同时已经在研发 6~7 款、7~8 款新的车型了,研发投入就是投未来。"

"做投资很难,不要违背商业逻辑。"

这是整个投资决策中最核心的一道判断题——区分亏损的性质:

| 亏损类型 | 特征 | 投资人态度 |

|---|---|---|

| 病理性亏损 | 产品卖不动、成本失控、团队涣散 | 回避 |

| 战略性亏损 | 高研发投入、产品管线丰富、亏在未来 | 看好 |

张雪机车清晰地属于后者:一款车型已验证成功(1.7 万台销量),同时 6-8 款新车型在研——亏损的每一分钱都花在了扩大技术领先优势上。这不是"经营失败",而是"主动投未来"。

在此之上,浙创投还叠加了宏观趋势验证:250CC 以上中大排量机车市场增长率超过 44%,叠加中国制造业供应链的出海竞争力——张雪机车的技术和产品,恰好踩在了行业升级与出海的交叉点上。趋势对了,壁垒有了,团队齐了,逻辑通了——投。

Part 2:创业者该学到的 5 件事

理解了投资人的研判逻辑,下一步就是反向应用。

如果你是硬科技方向的创业者,上面那个四层漏斗就是一面镜子。它告诉你投资人在逐项打分,而你该做的,是让每一项都经得起考验。以下五条,每一条都从投资人的判断标准反推而来,指向创业者可以立刻行动的方向。

1. 把隐性知识变成系统

投资人看到的:张雪不只是"技术天才",他把个人经验沉淀成了「科学平台 + 数据体系」。

为什么重要:投资人最怕的场景是——创始人就是公司唯一的核心竞争力。人在,公司在;人走,一切归零。这种"人即壁垒"的模式天然不可规模化,也不可持续。

创业者该做的:把"脑子里的东西"转化为三类组织资产:

- 可传承的流程文档——让新人能快速上手核心工作

- 可复用的数据平台——让决策基于数据而非直觉

- 可验证的测试体系——让质量有标准而非凭经验

张雪的经验之所以被投资人高度认可,核心不在于"闭着眼装发动机"本身,而在于他已经把这种能力翻译成了组织语言。这是从"个人作坊"跨向"可投资公司"的分水岭。

2. 主动拆解你的亏损结构

投资人看到的:亏损原因 = 大比例研发投入,同时研发 6-8 款新车型。

为什么重要:几乎所有早期硬科技公司都在亏损,但投资人不会因为"你在亏钱"就否定你——他们否定的是"你说不清楚为什么亏钱"。

创业者该做的:融资时,不要回避亏损话题,更不要笼统地说"我们还在投入期"。正确的做法是主动把亏损拆开给投资人看:

- 研发投入占总支出的比例是多少?分别投向了哪些方向?

- 哪些是一次性投入(如产线建设),哪些是持续性投入(如新品研发)?

- 当前产品的单位经济模型是否已经跑通?

- 亏损的钱,预期多久能通过产品收入收回?

"亏在未来"和"亏在失控"是完全不同的故事。 创业者的工作,是用清晰的数据和逻辑,让投资人一眼看到前者。张雪机车之所以能在亏损状态下拿到 9000 万,正是因为浙创投看到了"每一分钱都有去处,每一笔投入都指向未来"。

3. 补短板,搭互补团队

投资人看到的:「技术引领 + 管理补位」的组合结构。

为什么重要:技术型创始人最常犯的错误是——觉得技术够强就行,管理的事"以后再说"。但在投资人眼里,团队结构的完整性是判断公司能否从 0 到 1 再到 10 的关键信号。技术只能解决"能不能做出来",管理决定了"能不能卖出去、能不能活下去"。

创业者该做的:学习张雪的策略——

- 核心技术团队从老东家带出,保证技术根基稳固、团队有默契

- 同时引入行业资深高管,补齐运营、财务、供应链等管理维度

- 形成明确分工:技术的人专注技术,管理的人专注管理

一个人的公司融不到钱,一群互补的人组成的公司才值得投。 如果你是技术型创始人,现在就去找一个懂运营和商业化的合伙人;反之亦然。这不是"锦上添花",而是投资人评估你是否"准备好了"的基线条件。

4. 让企业经得起穿透式尽调

投资人看到的:浙创投驻场重庆,逐一核查设计→加工→组装→测试全流程,甚至现场抽查发动机设计原图。

为什么重要:浙创投没有委托第三方,而是自己驻场。这意味着他们看的不是 PPT,不是路演表现,而是企业运转的底层真实性。很多创业者把 80% 的精力放在打磨 BP 和练习 pitch 上,但真正到了出手阶段,投资人关心的早已不是故事讲得好不好——而是故事背后的东西是不是真的。

创业者该做的:确保以下环节随时可以"摊开来看":

- 设计图纸是否规范、完整、有版本管理?

- 加工流程是否有质量控制体系?

- 组装环节是否标准化、可追溯?

- 测试数据是否真实、有原始记录?

你不需要完美,但你需要真实且有条理。 如果核心流程、技术文档、测试数据经不起检查,再好的故事也会在尽调阶段崩塌。浙创投对张雪机车的驻场尽调之所以能快速通过,恰恰是因为企业的底层足够扎实——这种扎实不是临时补出来的,而是日常经营中积累出来的。

5. 选对「耐心资本」,拒绝短期博弈

投资人看到的:浙创投定位"耐心资本"——不追短期回报、不干预经营、长周期陪伴。

为什么重要:硬科技项目有一个天然特征:研发周期长、商业化周期长、回报周期长。如果你拿了一笔"急钱"——投资人要求 2 年内上市、3 年内 10 倍回报——你的技术路线很可能被资本节奏绑架,最终做出违反技术规律的短视决策。

张雪机车拿到的 9000 万来自国资背景的浙创投,后者明确定位为"耐心资本":

- 不会因为短期亏损施加压力

- 不会干预技术路线和产品决策

- 愿意用长周期等待技术壁垒兑现为商业价值

创业者该做的:融资时,你不只是在"被挑选",你也应该在"挑选"。

主动了解投资机构的基金期限(3+2?5+2?10 年期?)、过往投资风格(偏早期还是偏后期?)、退出偏好(急于上市还是长期持有?)。找到定位"投早投小"的机构,远比盲目追大基金有效。钱的来源,决定了你未来三到五年的经营自由度。

结语:不是押注,是方法论

回到开头那个反直觉的场景:9000 万投给一家发不出工资的公司。

现在你应该理解了——这不是赌博。浙创投的决策经过了四层筛选:看人、看壁垒、看团队、看商业逻辑,再叠加宏观趋势验证。每一层都有具体的判断标准,每一个标准都经过了驻场式的穿透核查。

程俊华那句"不是神级押注,而是抠准细节、坚守逻辑、长期陪伴",其实同样适用于创业者自己:

- 抠准细节——把隐性知识系统化,让企业经得起任何层级的审视

- 坚守逻辑——不回避亏损,但要讲清楚每一分钱的去向和回报预期

- 长期陪伴——选对同路人,在漫长的硬科技创业路上,资本应该是伙伴而非对手

当你把这五件事都做到位的时候,你不需要被"押中"——因为你本身就是一个值得投资的标的。