给智能体设计一套支付体系:哪些能从区块链支付里借鉴,哪些不能

深度探讨 · 智能体支付 × 区块链 × 机器经济 | 约 17 分钟阅读

前几天写信通院"2026 智能体十大关键词"时,有个词我特意多说了几句——智能体支付协议。当智能体不再只是聊天,而是能自己调用付费服务、自己结算、自己跟别的智能体做交易,它就从"信息流转的节点"变成了"交易执行的主体"。

写完我脑子里一直转着一个念头:这套"机器自己花钱"的场景,怎么看怎么像比特币、以太坊那帮人折腾了十几年的东西——钱包、私钥、点对点转账、不需要银行、7×24 不打烊。那么一个很自然的问题是:能不能直接把区块链那套支付思路(挖矿、钱包、链上结算)搬过来,给智能体设计一套支付体系?

带着这个问题挖了一圈,结论比我想的有意思:行业不光"能借鉴",而且已经在大规模借鉴了——但借走的零件和你以为的不太一样。

一、为什么智能体支付,天生长着一张"加密脸"

先想清楚一件事:为什么传统支付(信用卡、网银、第三方支付)伺候不了智能体。

传统支付是为"人"设计的。它假设交易的另一头坐着一个会注册账号、会填卡号、会点"确认支付"、会过人脸或短信验证的人类。可智能体不是人:它没法去注册一个 SaaS 账号,没法手输信用卡,更没法等你来点一下确认。它要的是一种机器原生的钱——能用代码发起、几秒内结清、双方事先不认识也能一手交钱一手交货。

而智能体支付的几个特征,几乎是按着加密支付的长处量身定的:

- 机器对机器:交易双方都是程序,没有人坐在中间审批。

- 高频微额:一次 API 调用、一次数据查询可能只值几厘钱,传统支付一笔几毛钱手续费 + 固定费率直接把这种生意判了死刑。

- 7×24、跨平台、无预先关系:两个素不相识的智能体要能当场建立信任、当场结算。

这三条,恰好是稳定币 + 链上结算最擅长的地方。所以这事不是"要不要借鉴区块链",而是"行业早就借鉴了,只是借得很挑剔"。

二、现实已经跑到哪一步了

过去一年,巨头们几乎是扎堆冲进了"智能体支付"这条赛道,而且谁都没绕开加密那一套。把主流协议摆出来看:

| 协议 | 推手 | 解决哪一层 | 和区块链的关系 |

|---|---|---|---|

| x402 | Coinbase | 结算执行:用 HTTP 402 状态码当场付稳定币 | 纯链上,USDC 结算,Base/Solana 等多链 |

| AP2 | Google + 60 余家 | 授权信任:用密码学签名的"授权书"证明用户许可 | 卡和加密都支持,含 A2A×x402 加密扩展 |

| ACP | OpenAI + Stripe | 商品结账:智能体和商家之间的下单流程 | 目前以法币卡为主 |

| MPP | Stripe + Tempo | 会话结算:预授权额度后持续"流式"微支付 | 跑在专用链上,稳定币 + 法币双轨 |

| L402 | Lightning Labs | 按次付费:把比特币闪电网络变成"按请求付费"的管道 | 比特币 / 闪电网络 |

这张表里藏着一个关键信号。最纯粹、也是目前落地最快的那个——Coinbase 的 x402——干的事情特别能说明问题:它把一个从 1990 年代就被预留、却三十年没人用起来的 HTTP 状态码 402 Payment Required 重新激活了。当智能体请求一个要付费的接口,服务器回一个 402,附上"价格、收款地址、用哪条链";智能体签一笔稳定币转账挂在请求头里再发一次,服务器验完款就把数据给它。整个过程几秒钟、不用注册、不用 API key。在 Base 上确认约 2 秒,在 Solana 上约 400 毫秒,手续费低到可以做"亚分钱"的微支付。

更值得玩味的是它背后的联盟:x402 基金会的成员里既有 Coinbase、Circle 这样的加密原住民,也有 Google、Visa、AWS、Anthropic、Cloudflare 这种传统巨头。这说明加密支付的某些零件,正在被主流当成"智能体经济的水管"来用。

三、拆开区块链:哪些零件能装上智能体

把区块链拆成一个个零件,逐个问"这个能不能用在智能体支付上",答案会非常清晰。

能借,而且已经在用的:

第一是稳定币。这是整件事的地基。智能体记账、报价、结算需要一个币值稳定的单位——你不可能用一个今天涨 8%、明天跌 12% 的币去给 API 调用定价。所以几乎所有协议都不约而同选了稳定币(以 USDC 为主),而不是比特币或以太坊本身。

第二是钱包 + 私钥签名。这恰好解决了智能体的"身份"和"授权"问题:一个智能体有自己的钱包地址(天生的机器身份),用私钥签名来证明"这笔钱是我同意花的"。AP2 的做法更精细,它用密码学签名的三类"授权书"(Mandate)——意图授权、购物车授权、支付授权——把"人到底授权了智能体花多少、买什么"变成可验证、可审计、不可抵赖的凭据。

第三是链上结算。它带来两个传统支付给不了的东西:一是无需信任第三方就能验证(任何人都能核账),二是结清即终局、没有"先扣后退"的扯皮。对机器对机器的高频交易来说,这种确定性极其重要。

第四是 L2 与支付通道。这是让"微支付"在经济上成立的关键。主网太慢太贵,但在 Base、Solana 这类二层/高性能链上,单笔成本压到几厘钱,亚分钱支付才有意义。MPP 更进一步借了"支付通道/状态通道"的思路——预授权一个额度,然后在一个会话里持续流式扣款,不用每次都上链。

第五是可编程货币(智能合约)。花钱这件事可以被写成规则:设定花费上限、白名单商户、需要人工二次确认、自动托管与分账。这正是给"放手让智能体自己花钱"上的那把安全锁。

| 区块链零件 | 能否借鉴 | 在智能体支付里的角色 |

|---|---|---|

| 稳定币 | ✅ 必须借 | 记账与结算的稳定单位 |

| 钱包 + 私钥签名 | ✅ 必须借 | 机器身份 + 授权凭据 |

| 链上结算 | ✅ 借 | 可验证、不可赖账的终局结清 |

| L2 / 支付通道 | ✅ 借 | 让亚分钱微支付经济上成立 |

| 智能合约 / 可编程 | ✅ 借 | 额度、托管、护栏、自动分账 |

| PoW 挖矿 | ❌ 别照搬 | 是共识/发行机制,不是支付机制 |

| 原生币(BTC/ETH) | ❌ 别用作记账 | 币值波动会让定价与对账崩溃 |

| L1 全局慢共识 | ⚠️ 受限 | 太慢太贵,微支付场景不可用 |

四、哪些不能照搬:尤其是"挖矿"

回到最初那个念头里最显眼的词——挖矿。直觉上它和"支付"绑在一起,但其实这是个类别错误。

挖矿(工作量证明,PoW)从来不是一种"支付方式",它是一种共识与发行机制:靠让全网矿工竞争算一道没有意义的哈希难题,来决定谁有权记账、并顺便发行新币。它解决的是"在没有中心机构的情况下,大家怎么对一本账达成一致"。这套机制有两个特点,恰好是智能体支付的死穴:一是极慢(比特币约十分钟出块、还要等多个确认),二是极耗能。让两个智能体为了结一笔几厘钱的账去等十分钟、去烧一整片显卡的电,显然荒诞。

同样不能照搬的,是用原生币当记账单位。比特币、以太坊本身价格剧烈波动,拿它当账本单位,今天报价明天就错。这也是为什么所有正经的智能体支付协议都用稳定币结算,把"价值存储/投机"和"支付媒介"这两件事分开。

还有 L1 主网那种"全球所有节点都存一份、慢慢达成共识"的模式——安全是安全,但对高频微支付来说太重了,必须靠 L2、支付通道、或者像 MPP 那样的会话流式扣款来绕开。

五、"挖矿"里真正值钱的,是另一样东西

不过,如果就此把"挖矿"一脚踢开,又会错过它最有启发的内核。

挖矿之所以重要,从来不是因为算哈希本身,而是因为它第一次实现了:在没有任何中介、参与方互不信任的前提下,靠经济激励让一群人自愿维护一套共同账本。 去中介的信任,加上激励相容——这两点,恰恰是未来"智能体经济"最稀缺的东西。

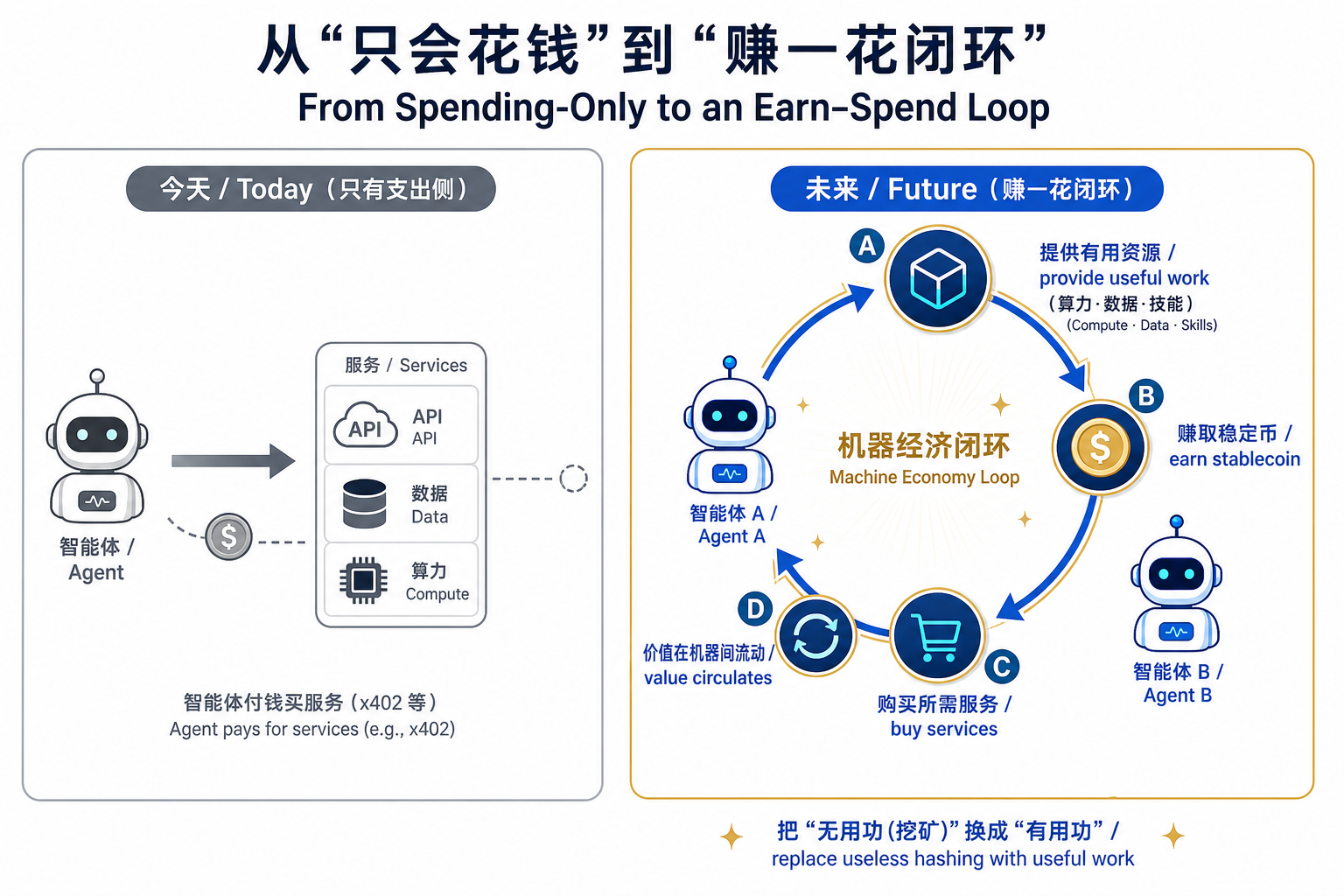

顺着这个内核往下想,会推演出一个更大胆、但逻辑自洽的设想:智能体不只是"花钱",它能不能"挣钱"?

今天的协议(x402 们)几乎都只解决了支出侧——智能体怎么付钱买服务。但一个完整的机器经济,必须有收入侧:一个智能体提供算力、数据、推理、某种专业技能,被别的智能体调用,于是赚到稳定币,再拿这笔钱去买它自己需要的东西。赚—花形成闭环,价值就在机器之间自己流动起来了。

而这,正是"挖矿"思路真正可以迁移的地方——把"无用功"(算哈希)换成"有用功"。这几年加密圈的 DePIN(去中心化物理基础设施)和"有用工作量证明"探索的就是类似方向:你贡献真实有用的资源(带宽、存储、算力、数据),就能赚到代币。把这套搬到智能体身上,"挖矿"就从浪费电的竞赛,变成了"智能体靠干有用的活儿赚钱"的激励层。这是一个比"让 agent 会付款"大得多的命题。

六、那么,一套智能体支付体系该长什么样

把前面能借的零件拼起来,再补上"挣钱"这一层,一套相对完整的智能体支付体系,大概可以分成五层:

- 身份层:每个智能体一个钱包地址 + 可验证凭证(证明它在为某个用户/组织行事),私钥签名是它的"签字权"。

- 授权层:用 AP2 式的 Mandate 把"人授权了什么"写成密码学凭据——花费上限、可买类目、是否需要复核,全部可审计、不可抵赖。

- 结算层:稳定币 + L2/支付通道,几秒内终局结清,支持亚分钱微支付。

- 信任层:用 facilitator(验证与结算的中间件)和链上记录,让双方不必互相信任也能交易、并留下可对账的痕迹。

- 激励层:让智能体既能花、也能赚——提供有用资源/服务即获稳定币收入,形成闭环机器经济。

前四层,今天的 x402 + AP2 + MPP 其实已经拼得七七八八;真正还是空白、也最值得长期下注的,是第五层。

如果让我来设计:把"信任"做成可成长、也能瞬间收回的阀门

五层架构是骨架,但真正决定这套体系敢不敢用的,是一个更具体的问题——到底给智能体多大的花钱权限? 如果让我来设计,我不会从协议开始,而是从一条铁律开始:智能体的钱默认是受限的,自由度要靠它自己挣来的信任一点点解锁,而不是一上来就给。

第一,钱和脑子分开。 模型(LLM)是会被提示词注入欺骗的,所以它永远不直接持有私钥、不直接签转账。模型只能产出"支付意图"(为什么付、付给谁、付多少),意图必须送进一个独立的策略引擎校验——这个引擎是人写死的代码,不受提示词影响,由它而不是模型来签名放款。模型是"申请人",策略引擎是"财务"。这一条不做好,后面所有额度设计都是纸糊的。

第二,用"信任额度"代替"固定额度"。 与其纠结给一个数字,不如做成随行为成长的阶梯:

| 阶段 | 单笔上限 | 日累计 | 放手程度 |

|---|---|---|---|

| 见习 | 1 元 | 10 元 | 每笔都要人工确认 |

| 已知任务 | 50 元 | 200 元 | 白名单商户内免确认 |

| 自主 | 500 元 | 自挣预算的一定比例 | 花自己挣的钱免确认,动本金要确认 |

晋级条件不是熬时间,而是行为记录:N 笔交易零异常、对账全平、没触发护栏,才解锁下一档;一旦出现金额突变、陌生收款方、买了类目外的东西,自动降级并通知。这样"敢不敢放手"就从一次性的勇气,变成了一个可回退的过程——我永远能一键冻结、一键降级。

第三,把"挣的钱"和"我的钱"用两个钱包隔开。 这是"赚—花闭环"的具体落法,也直接关系到我敢给多大额度:本金钱包装我充进去的钱,规则最严,大额必确认;收益钱包装智能体自己干活挣来的钱,规则可以宽松得多。逻辑很朴素——让它花自己挣的,我心理门槛低,自然敢放更大额度;动我的本金,得问我。

第四,护栏默认拒绝。 额度(单笔/日/周/月四层封顶)、对象(收款方白名单 + 给陌生地址强制确认)、速率(单位时间笔数上限,专防被劫持后疯狂转账)、熔断(异常模式自动暂停全部支付并报警)——这四类护栏默认全开,且采用"deny by default":要花钱必须显式落在允许范围内,而不是"除非禁止否则放行"。

第五,人只在三个关口出现。 不是每笔都来烦我,而是把人工确认精准放在新收款方、跨档大额、护栏被触发这三处,其余交给规则自动跑。既不丧失自动化的意义,又守住了底线。

正面回答"敢不敢放手":我愿意放手,但只放手到"它花自己挣的钱、且在护栏内"这个程度。本质上要做的不是"给多大额度",而是一套能自动涨、也能瞬间收回的信任阀门——敢不敢放手,取决于能不能随时一键收回。

七、风险与硬约束:尤其在中国

设想很性感,但要落地,有几道绕不过去的坎,而且对国内尤其关键。

第一是监管合规。 这是中文语境下最大的现实约束。上面这套主流方案高度依赖公链 + 美元稳定币(USDC),而国内对加密货币交易和公链稳定币是强监管、基本禁止的。所以照搬一套"公链 + USDC"的智能体支付,在境内根本走不通。更可能的本土路径,是用合规的轨道去实现同样的机制:比如数字人民币(e-CNY)天然可编程、可设条件支付,很适合做智能体的结算层;又比如香港已经落地的稳定币监管框架,可能成为跨境智能体支付的试验田。换句话说,借的是"可编程货币 + 签名授权 + 即时结算"的机制思想,而不是"那条公链"本身。

第二是安全。 智能体手里握着能直接动钱的私钥,一旦被提示词注入(prompt injection)诱导、或密钥被窃取,损失是实时且不可逆的——链上结算"不可赖账"的优点,在这里反而成了"钱花错了也追不回"的缺点。所以花费上限、白名单、人工复核这些护栏不是可选项,是必选项。

第三是对账与责任归属。 当一长串智能体自动地互相调用、互相付费,最后出了问题——钱花超了、买错了、被骗了——责任算谁的?这既是技术问题(全链路可追溯),也是法律问题(智能体能不能成为"交易主体"),目前都还没有定论。

结论

绕了一圈,可以收束成几个判断:

第一,这事不是"要不要借鉴区块链",而是"已经在借,且借得很挑剔"。稳定币、钱包私钥签名、链上结算、L2 微支付、可编程合约——这五样已经是智能体支付的事实标准(x402 / AP2 / MPP 都建在上面)。

第二,"挖矿"别照搬。PoW 是共识与发行机制,不是支付机制;它的慢和耗能是智能体支付的死穴。同理,别拿波动的原生币当记账单位。

第三,"挖矿"的内核——去中介的信任 + 激励相容——值得长期下注。把"无用功"换成"有用功",让智能体靠提供算力/数据/服务赚钱再花钱,这条"赚—花闭环"才是机器经济真正缺的那一层。

第四,在中国,借的是机制不是那条链。公链 + 美元稳定币此路不通,数字人民币的可编程性、香港的稳定币框架,才是更现实的落地轨道。

所以回到标题那个问题:能不能借鉴区块链给智能体设计一套支付体系?能——而且从实现的角度看,今天真正的难点不在"发明",而在"组装"。身份层用钱包地址 + 私钥签名,授权层用 AP2 式的 Mandate,结算层用稳定币 + L2,信任层用 facilitator 加链上记录,这四层都已经有现成件,拼起来就能跑通一个最小可用版本。还没人填好的是另外两块:让智能体"挣钱"的激励层,以及把权限做成"能自动涨、也能一键收回"的信任治理层。换到中国语境,再把底层那条公链换成数字人民币这类合规、可编程的轨道——机制照借,轨道另选。把这几件事拼齐,"智能体支付协议"才会从 PPT 上的一个关键词,变成一套真能落地的工程。

最后留个问题给正在做产品和基础设施的人:如果这套系统迟早会被建出来,你会先动手哪一层——是先让智能体安全地"会花钱"(身份 + 授权 + 结算 + 护栏,这套今天就能拼出来),还是先去啃那个更难、却可能更值钱的"会挣钱"闭环?