AI 创业下一波,不是软件是服务(YC · Charlie Warren)

商业思考 · AI 创业 × 商业模式 × Services-as-Software | 2026 年 6 月 | 约 12 分钟阅读

TL;DR · 5 句话核心

- 下一批巨头可能不是软件公司,而是 AI 从零重建的服务公司——律所、保险、税务、审计、按揭。它们卖的是"办好的结果",不是软件、座位或 token。

- 核心赌注是"AI 经营杠杆":用 AI 把服务业毛利从天花板 ~30% 推到 50%+,同时服务业 TAM 是软件的 2–3 倍。

- 产品即"运营":人是客户界面,AI 在后台干主活;周期时间、吞吐、方差才是关键指标——客户因输出不稳定炒掉你,比因为慢一点贵一点快得多。

- 选市场看四点 + Sam Altman 测试:低信任、任务层面低判断、整体高智力门槛、监管即护城河;且模型越强必须让你更强而不是把你商品化。

- 三条落地忠告:别贪多签 pilot(早期需求陷阱)、按价值而非成本定价、自建几乎总是优于收购。

"软件吞噬世界"这句话,我们听了整整二十年。写一次代码、无限次售卖、毛利飘到 80%——这套公式造出了一批万亿美元公司。

但在 Y Combinator 最新的一场分享里,合伙人 Charlie Warren 给了一个让人停顿的判断:

"未来十年最大的一些公司,根本不会是软件公司,而是被 AI 从零重建的服务型公司——比如保险公司和律所,大部分工作由 AI 完成。"

这场分享的标题就叫 How to Build an AI-Native Services Company(如何打造一家 AI 原生服务公司)。它不是又一篇"AI 会提效"的口水稿,而是一份相当硬核、甚至有点不留情面的创业打法。

他的论证是一条层层递进的逻辑链,本文也照此展开:

- 判断(第一节):为什么下一波最大的公司是"服务"而非"软件"?

- 内核(第二节):这类公司到底靠什么运转、护城河在哪?

- 选择(第三、四节):哪些市场值得做?谁适合做?

- 落地(第五至八节):试点、定价、损益、自建 vs 收购——怎么一步步跑起来。

一、为什么是"服务",而不是"软件"

先看一道账。

- 传统服务公司——报税、处理按揭、理赔——毛利率天花板大约 30%。原因是结构性的:收入随人头线性增长,而人很贵。

- 纯软件公司——毛利极高(可达 80%),但所处的可服务市场(TAM)相对小。

Warren 的"AI 原生服务公司"想做的,是把两者的优点劈开重组:

用 AI 驱动经营杠杆,把毛利推到 50% 甚至更高,同时去吃那些以"万亿美元"计的市场——税务、审计、保险、按揭、法律。

他估算,AI 服务的 TAM 是软件 TAM 的 2–3 倍。

| 维度 | 传统服务公司 | 纯软件公司 | AI 原生服务公司(目标) |

|---|---|---|---|

| 毛利天花板 | ~30% | 高(~80%) | 50%+ |

| 市场规模 | 大 | 较小 | 软件的 2–3 倍 |

| 增长约束 | 随人头线性增长 | 边际成本极低 | 用 AI 把人力"非线性化" |

| 卖什么 | 人的工时 | 软件/订阅 | 办好的结果(outcome) |

这就是那句关键判断的底层逻辑:它卖的不是软件,是"报好的税、理赔好的保单、批下来的合规文件、打赢的官司"。

二、产品即"运营":方差是生存级问题

机会的账算清楚了,但这类公司具体靠什么运转、护城河又长在哪里?Warren 给的第一条认知,就最反 SaaS 直觉。

"产品就是这套运营(The product is an operation)。"

在 AI 原生服务公司里,产品不是 dashboard,也不是 API:

- 人,是与客户之间的界面——负责建立信任、维护关系、处理边缘案例;

- AI,在后台完成大部分工作。

这把标准创业打法整个翻转了过来。SaaS 公司里,产品是客户使用的软件,你做功能、发版本、看 engagement;而在 AI 服务公司里,你是在跑一条交付流水线,真正要盯的指标是周期时间(cycle time)、吞吐(throughput)、方差(variance)。每一个瓶颈都是产品问题,每一次输出不一致都是流失风险。

Warren 把方差称为"生存级问题":

"客户因为你输出不稳定而炒掉你,比因为你比对手慢一点、贵一点要快得多。"

如果客户这季度拿到的报税完美无瑕、下季度却粗制滥造,信任会瞬间蒸发。输出的一致性,是最重要的质量信号——比快、比便宜都重要。

由此引出对"人力"的态度:如果你的收入随人头线性增长,公司就有致命的结构性缺陷。 创始团队必须执着于让每个人"非线性放大"——把所有不需要真正判断力的任务自动化,并严格区分"真的需要 human-in-the-loop 的环节"和"只是因为产品没做好才需要人补的环节"。

"这里要诚实,别用真人去给产品的缺陷打补丁。"

三、什么市场适合:四个特征 +「Sam Altman 测试」

不是每个服务市场都适合 AI 原生玩家切入。Warren 给了四个特征,外加一道由 Sam Altman 提出的筛子。

| 特征 | 含义 | 典型市场 |

|---|---|---|

| 低信任门槛 | 这类活儿本来就外包,客户只在乎结果、不在乎过程 | 报税、理赔 |

| 任务层面低判断 | 大多数步骤可自动化,判断只集中在少数 human-in-the-loop 节点 | FDA 合规咨询 |

| 整体高智力门槛 | 整件事够难,必须"模型 + 人"才能做到合格质量 | 法律服务、合规申报 |

| 监管即护城河 | 合规要求抬高了新进入者的门槛 | 保险、审计、FDA 相关 |

「Sam Altman 测试」——叠加在上面四条之上的过滤器:

当模型变得更强,你的服务是被增强,还是被模型本身商品化?答案必须是前者。

如果基础模型越进步,越降低对你这项服务的需求,那你就是在借来的时间上盖房子。

Warren 还提醒:涉及设备和现场体力的市场,是机器人创业者的地盘,不是 AI 服务创业者的。甜区是"发生在屏幕上的工作",而不是物理环境里的活。

四、谁适合做:三条不可妥协的创始人特质

选对了市场,下一个问题是:什么样的团队配得上这个机会?Warren 给了三条不可妥协的特质。

| 特质 | 说明 |

|---|---|

| 行业熟稔(domain fluency) | 有行业一线经验最佳;没有的话,也得对客户痴迷到能建立"习得型"可信度 |

| 模型熟稔(model fluency) | 知道前沿模型今天能做什么,并把产品设计成能搭上模型的进步曲线——"这条不可妥协" |

| 运营严谨(operational rigor) | 方差、吞吐、周期时间、SOP……"你本质上在跑一套运营,必须学会、并且享受或至少尊重这套技能" |

第三条恰恰是技术型创始人最容易低估的。

案例:YC 投的 AI 原生律所 General Legal。创始团队结合了 Cooley / Fenwick 的律所经验和技术负责人。他们的运营洞察是把轮班制(shift work)引入律所排班——既缩短了客户的交付周期,又吸引到想要非传统作息的顶尖律师。这个单一的运营选择就成了吞吐上的竞争优势——不是因为 AI 更强,而是因为流程工程更聪明。

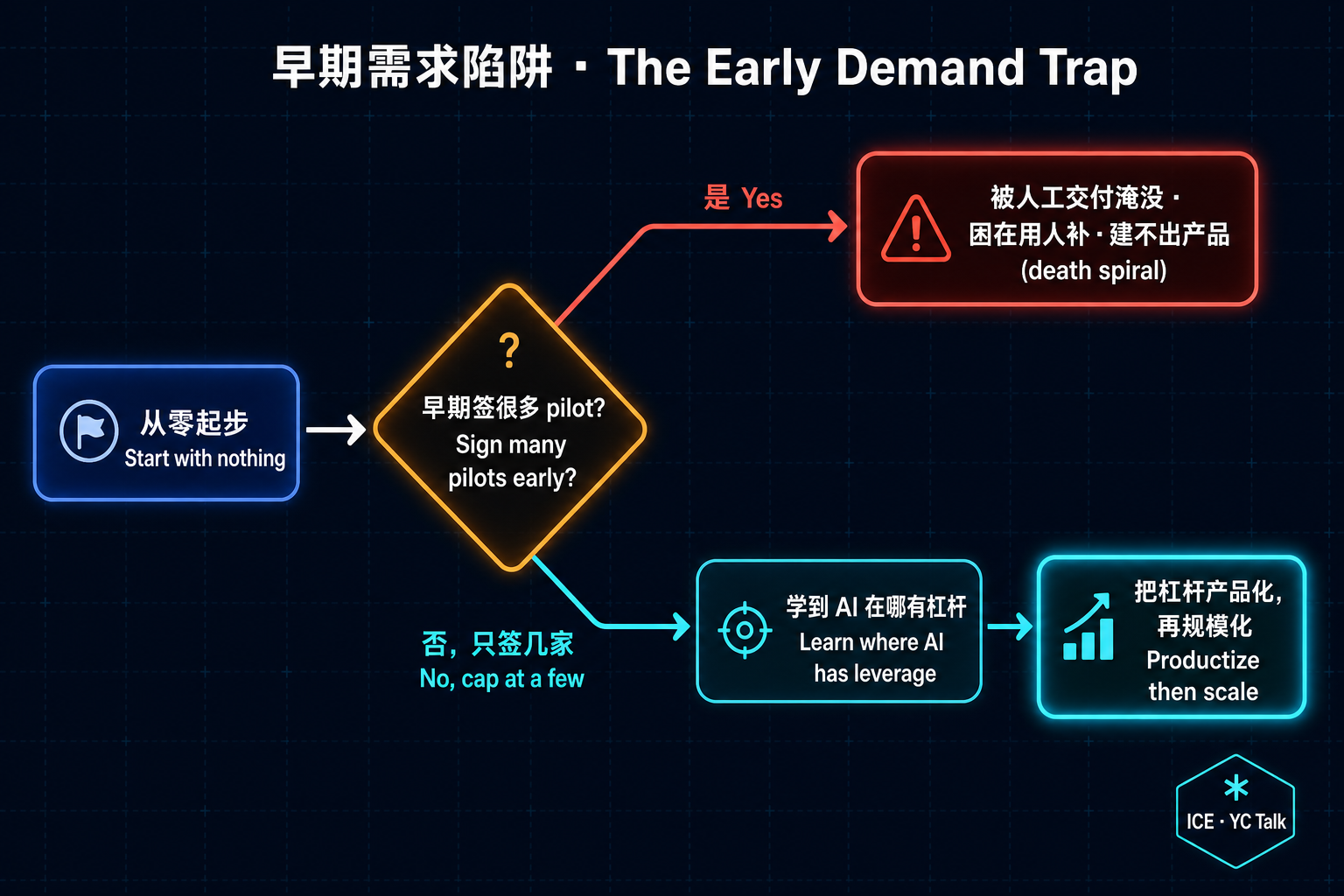

五、避开"早期需求陷阱"

判断、市场、团队都到位之后,剩下的全是落地。而落地路上有四道反复绊倒人的坎——试点、定价、损益、自建 vs 收购,下面四节逐一拆。先说第一道,也是最隐蔽的一道。

这是 Warren 看到 AI 服务创始人反复犯的错。

剧本很诱人:你宣布在一个大而未被满足的市场里提供 AI 服务,试点客户蜂拥而至,全签下来感觉像是被验证了。但每个 pilot 客户都带来人工活——onboarding、边缘案例、例外处理——于是你很快被"用真人履约合同"吞没,根本没空建产品。

结果是死亡螺旋:因为忙着人工交付而没法投入自动化,又因为已经对客户承诺而没法停止人工交付。这家"AI 原生"服务公司,永远没真正变成 AI 原生。

"把最早的试点客户控制在很少的几家。抵制住快速签太多的诱惑。"

早期 pilot 的目的,是教你 AI 在哪里能产生独特杠杆,而不是冲收入。

六、定价:按价值,不按成本

控制住了试点节奏,下一道坎是定价——它直接决定 AI 省下的成本,最终落进你的口袋,还是白送给了客户。

AI 服务的定价逻辑和软件完全不同,因为你的对手是人力成本,不是另一个 SaaS 订阅。

"成本加成定价会永久封住你的上限,别用。直线压价让你的活儿显得廉价、甚至像低质。按价值定价。"

两种可行模型:

- 按单元(per-unit):每份报税、每笔理赔、每份按揭申请——干净、好解释;

- 按结果(outcome-based):激励对齐更紧,但更难预测。

两种都行,关键是价格反映交付给客户的价值,而非交付成本。整套毛利扩张的逻辑都押在这上面:如果你按成本定价,AI 经营杠杆的好处全流向了客户,永远进不了你的损益表。

"你必须卖结果,而不是座位或 token。"

对 pilot 要格外警惕:零毛利、负毛利的试点偶尔为了学习是可以的,但"千万别上瘾"。试点是用来做产品发现的,不是用来做客户获取的。

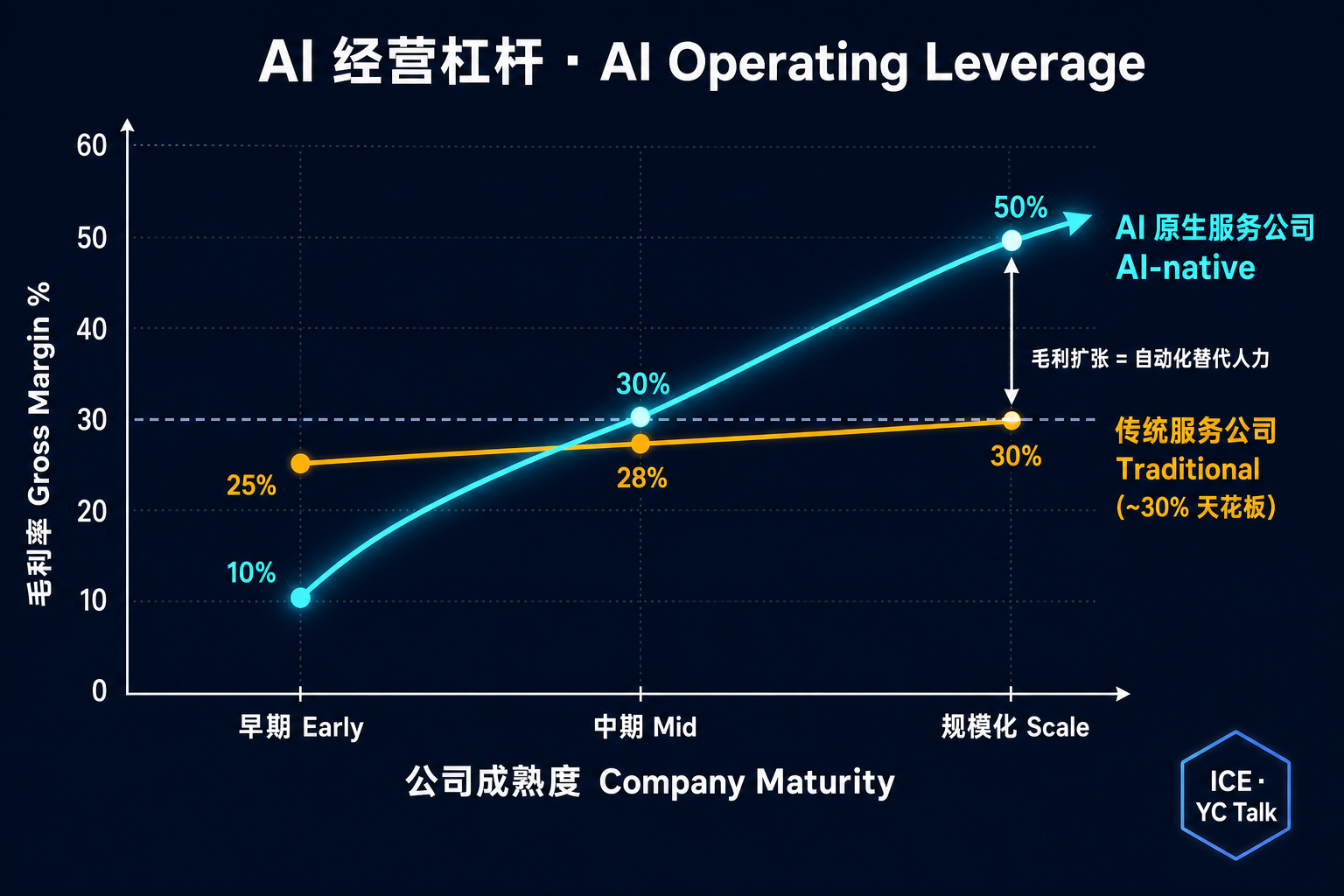

七、损益表:公司在哪里生、在哪里死

试点和定价的所有选择,最终都会汇到同一张表上——损益表(P&L)。这也是这类公司与纯软件最不一样、最容易死的地方。

Warren 说,AI 原生服务公司"活下去还是死掉,就在这张 P&L 上"。

- 收入端:服务买家习惯于"划预算买服务",所以签合同相对容易(比卖一个全新软件品类容易);难的是交付的可预测性,早期收入会很"块状",随产品和流程成熟而平滑。

- COGS(销货成本)三块:模型推理成本、托管/基础设施成本、human-in-the-loop 人力成本。每一块都要在公司内部有人负责、有趋势线。

- 核心赌注:随着产品改进,COGS 占收入比例下降、毛利扩张——这就是 AI 经营杠杆(AI operating leverage),是缩小"传统服务毛利"和"软件毛利"差距的机制。

上面那条线是 AI 原生服务公司的轨迹:起步很低(早期试点甚至为负),随后自动化逐步替代低判断任务,毛利向 50%+ 爬升;下面那条是传统服务公司的天花板,无论怎么扩张都卡在 30% 左右,因为人力随规模线性增长。

"YC 评判这类公司,会比评判纯软件公司更快地看经营利润。"

言下之意:市场不会等你十年慢慢扩毛利。创始人必须尽早把这条曲线的形状跑出来。

八、"建" vs "买":为什么收购几乎行不通

最后一道坎,是一个绕不开的诱惑:既然从零做又慢又难,能不能直接买一家现成服务公司、套上 AI 层,跳过从零做收入的阶段?这对有运营经验的创始人、或想快速部署资金的投资人尤其有吸引力。

但 Warren 称之为"通常是个陷阱"。

唯一合理的用例,是快速获取监管护城河——比如直接买一张保险牌照,而不是花几年去申请。除此之外这条路会失败,因为"你买不到 product-market fit"。老牌服务公司对指标、招聘、绩效有根深蒂固的预期,套上 AI 不会改变这些现实,只会给一个本就不是为捕获自动化价值而设计的组织增加复杂度。

"建,几乎总是优于买。"

小结:下一代复利机器,长得不像 SaaS

把这场分享收束成几句:

- 赛道反转:下一个十年的"复利机器",可能既不像过去二十年的软件巨头,也不像它们要取代的服务业老兵,而是一种全新物种——高毛利、运营密集、卖结果而非工具的公司。

- 护城河变了:流程工程是产品,一致性是护城河。方差不是体验问题,是生存问题。

- 方法论变了:选低信任 / 低判断 / 高智力门槛 / 强监管的市场,过 Sam Altman 测试;早期少签 pilot、按价值定价、优先自建。

- 本质不变:这归根到底是一个创业机会,而不是"买买买套 AI"的资本游戏——它奖励那些愿意从零开始、忍住早期慢增长、把真正的 AI 杠杆一点点建起来的人。

对国内创业者,这套思路也有迁移价值:在那些"信息密集、判断集中在少数节点、合规门槛高"的专业服务领域(财税、合规、尽调、保险经纪……),"卖结果的 AI 原生服务公司"可能比再做一个 SaaS 工具,离真正的大市场更近。

参考与延伸

- Charlie Warren(Y Combinator),《How to Build an AI-Native Services Company》,2026——YouTube 视频。

- Y Combinator 官方推文,x.com/ycombinator。

- BigGo Editorial,《Charlie Warren: The Next Trillion-Dollar Companies Will Sell Outcomes, Not Software》,2026-06-03——整理稿。

- 案例:General Legal——YC 投资的 AI 原生律所。