1220亿美元的豪赌:当硅谷把全部筹码推向AI牌桌

2026年3月31日,OpenAI宣布完成1220亿美元融资,估值8520亿美元。这不是一轮普通的融资,而是科技产业向AI发出的一封"不归路"宣言。

一、一个让数字失去意义的数字

1220亿美元是多少?

让我们先做几组对比,帮助大脑建立直觉:

- 比历史上最大的IPO还大。 沙特阿美2019年IPO融资294亿美元,此前被视为资本市场的"天花板"。OpenAI这轮融资是它的4倍——而OpenAI甚至还没上市。

- 是SpaceX融资纪录的9倍。 2023年SpaceX完成133亿美元融资,一度刷新私募市场纪录。OpenAI在三年后用一个数量级的差距重新定义了"纪录"。

- 超过绝大多数国家一年的风险投资总额。 2025年整个欧洲的VC投资总额约为620亿美元。OpenAI一家公司、一轮融资,约等于两个欧洲。

更值得玩味的是,这甚至不是OpenAI今年的第一轮融资。就在一个月前的2月27日,OpenAI刚刚官宣了1100亿美元的融资。3月底的1220亿是在此基础上又增加了120亿——多出的这部分,放在任何其他公司身上,都足以成为年度头条。

当数字大到一定程度,它就不再只是数字,而是信号。

8520亿美元的估值,让OpenAI在全球公司市值排行榜上跻身前15名,超过了摩根大通,逼近腾讯。一家成立不到11年、至今仍在亏损的公司,站在了与百年金融帝国同一梯队的位置上。

这个信号说的是:市场在押注一个尚未完全兑现的未来。

二、谁在押注?这不是财务投资,是产业链卡位战

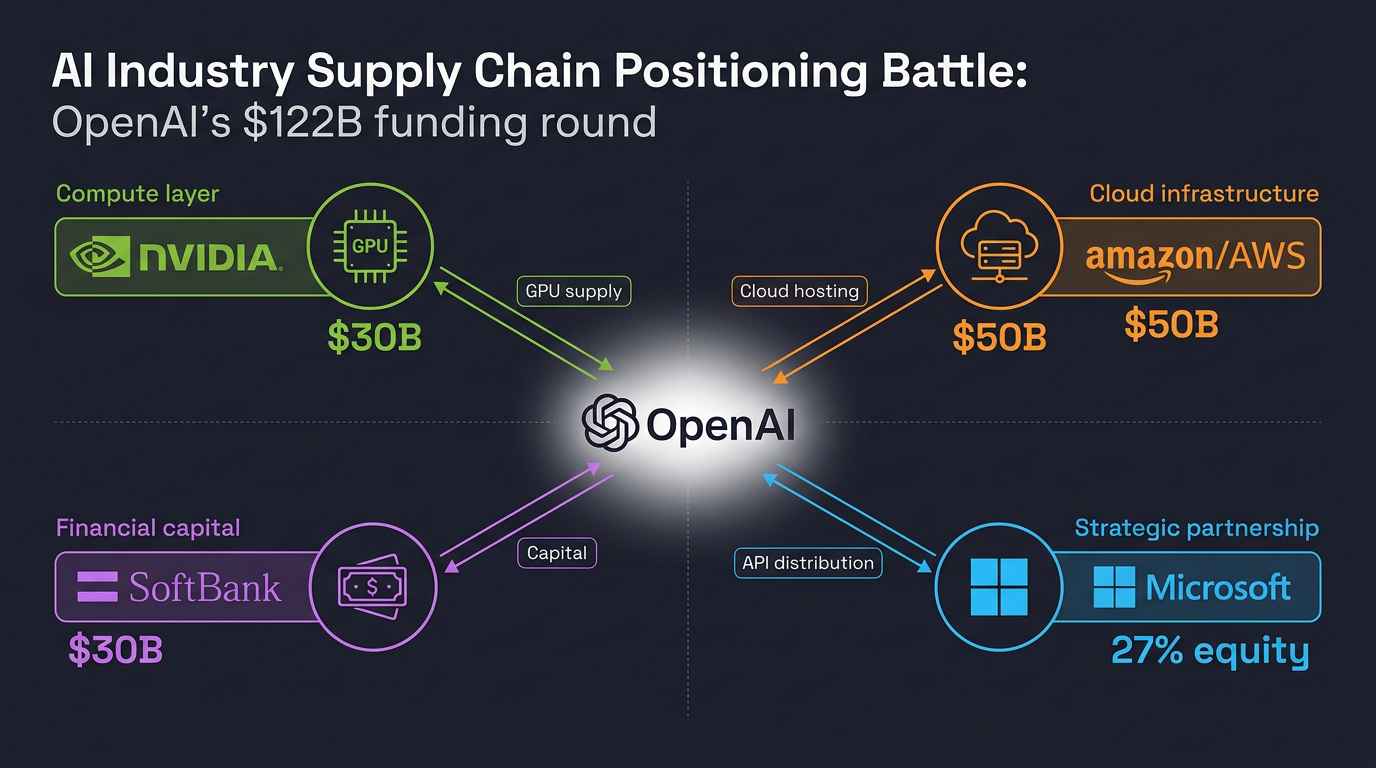

这轮融资最耐人寻味的,不是金额,而是投资者名单。

| 投资方 | 金额 | 身份 | 战略意图 |

|---|---|---|---|

| 亚马逊 | 500亿美元 | 全球最大云服务商 | AWS接入OpenAI生态,对冲微软Azure先发优势 |

| 英伟达 | 300亿美元 | AI芯片垄断者 | 锁定最大客户,巩固GPU-模型绑定关系 |

| 软银 | 300亿美元 | 超级愿景基金 | 孙正义的"AI时代豪赌",弥补错失移动互联网遗憾 |

| 微软 | 持续参与 | 最大既有股东(约27%) | 保持战略影响力,但角色正从"独家合作"转向"主要合作" |

再看跟投阵容:a16z、D.E. Shaw、TPG、贝莱德、黑石、红杉资本、富达、淡马锡……这几乎是一份全球顶级资本的点名册。OpenAI甚至首次通过银行渠道向个人投资者开放,单此一项就募集了超过30亿美元。

这里的关键洞察是:三大领投方分别代表了AI产业链的三个核心环节——算力(英伟达)、云基础设施(亚马逊)、金融资本(软银)。 它们不是在做财务投资,而是在进行产业卡位。

英伟达投300亿给OpenAI,本质上是在投自己。OpenAI是全球最大的GPU消费者之一,每分钟处理超过150亿个token。英伟达用资本绑定需求,确保即便AMD、AWS Trainium、Cerebras等替代方案崛起,OpenAI的核心算力底座仍然是英伟达的。

亚马逊的500亿更值得拆解:其中350亿与OpenAI上市或达成AGI里程碑挂钩。这意味着亚马逊不只是在买股权,而是在买一张通向AGI时代的入场券,并且用对赌条款控制了下行风险。同时,AWS借此机会打破微软Azure对OpenAI的独家锁定——OpenAI已宣布将在AWS、Oracle Cloud、Google Cloud等多家云平台上扩展部署。

当你的投资人同时也是你的供应商和分销渠道,"融资"这个词就不再准确了。更确切地说,这是一次产业联盟的重组。

三、最理想主义的起点,最资本主义的路径

理解这轮融资的重量,必须回看OpenAI的来路。

2015年,OpenAI以非营利组织的身份成立,使命是"确保通用人工智能造福全人类"。创始捐赠者包括Elon Musk和Sam Altman,初始资金不过10亿美元。那时的OpenAI更像一个学术理想主义实验——它的存在本身就是对"AI不应该被少数公司垄断"这一信念的实践。

十一年后,这家公司的估值是8520亿美元,月收入20亿美元,拥有9亿周活用户。

这段旅程的关键转折发生在2025年底至2026年初。OpenAI完成了一次意义深远的公司架构重组:

- 顶层:OpenAI Foundation(非营利基金会),持有约26%股权,拥有最终控制权和董事会任免权

- 底层:OpenAI Group PBC(公益公司),作为营利实体运营

旧的"利润上限"模式被废弃,取而代之的是标准公益公司架构。投资人终于可以按持股比例分享公司增长的红利。OpenAI Foundation持有的约1300亿美元股权,使其一跃成为美国有史以来最大的基金会。

而最戏剧性的细节是:CEO Sam Altman在重组后持有零股权。

这个安排既是一种姿态,也是一种策略。在一家估值即将超越大多数国家GDP的公司里,创始人选择不持有任何股份——这要么是史上最伟大的利他主义,要么是最精妙的权力博弈。因为在PBC架构下,Altman通过基金会的控制权和CEO职位,实际掌握的决策权可能比持股更稳固。

OpenAI还为自己设定了两个AGI里程碑:

- 2026年9月:实现"AI研究实习生"——能通过消耗大量算力有意义地加速科学研究

- 2028年3月:实现"全自动AI研究员"——可自主完成大型研究项目

这些里程碑不是学术论文里的展望,而是写进了与微软的合作协议。一旦达成AGI,微软的独家Azure API供应权将终止,需经独立专家组验证。换言之,AGI不再只是技术概念,它已经成为商业合同中的触发条件。

四、2.5万亿美元的AI基建狂潮

把视角从OpenAI拉远,你会看到一个更震撼的全景:整个科技产业正在以人类经济史上前所未有的速度,将资本灌入AI基础设施。

2026年,全球AI相关支出预计将达到2.52万亿美元,较2025年的1.5万亿增长44%。仅这一年的投入,就超过了2013-2024年整整十年的AI私人投资总额(1.6万亿美元)。

为了让这个数字变得可感知:2026年一年的AI投入,超过了曼哈顿计划+阿波罗计划+州际高速公路系统+国际空间站的建设成本之和的两倍。

五大超级云厂商的资本开支承诺更是触目惊心:

| 公司 | 2026年资本开支 | 同比变化 |

|---|---|---|

| 亚马逊 | ~2000亿美元 | 接近翻倍 |

| 谷歌 | 1750-1850亿美元 | 大幅增长 |

| 微软 | ~1200亿美元 | 显著增长 |

| Meta | 1150-1350亿美元 | 接近翻倍 |

| 甲骨文 | ~500亿美元 | 大幅增长 |

五家合计6600-6900亿美元,其中约75%明确指向AI基础设施——数据中心、GPU集群、网络设备、电力供应。

英伟达CEO黄仁勋在2026年2月直言:科技行业7000亿美元的AI资本开支"只是开始"。 摩根士丹利预测,到2028年,全球数据中心建设成本将累计达到2.9万亿美元。

这不是泡沫叙事里的"烧钱"——至少,不完全是。这些资本开支的驱动力是供给约束而非需求约束。各大厂商报告称,他们面临的最大挑战不是找不到客户,而是电力和算力容量无法满足积压的订单。OpenAI自己的算力从2024年的0.6GW扩展到2025年的1.9GW,仍然供不应求。

当需求侧的增长速度持续超过供给侧的扩张速度,这就不是泡沫的特征——这是基础设施不足的特征。

五、最大的问题:这笔账算得过来吗?

乐观叙事讲完,必须直面硬币的另一面。

OpenAI的财务状况,如果用传统标准衡量,是矛盾的:

增长侧异常强劲——

- 月收入从2024年底的每季度10亿美元,飙升至2026年4月的每月20亿美元,年化约240亿美元

- 收入增速是Alphabet和Meta的4倍

- 9亿周活用户、5000万付费订阅、900万企业付费客户

- 企业收入占比从一年前的30%提升至40%以上,年底有望与消费者收入持平

- GPT-5.4在44个职业的专业任务中胜率达83%

但亏损侧同样惊人——

- 年亏损约170亿美元

- 尚无明确盈利时间表

- AI模型的训练和推理成本仍在指数级增长

这是一个经典的"平台经济"悖论:你必须先亏出一个生态系统,然后才能从生态系统中收割利润。亚马逊用了14年才实现持续盈利,AWS用了近10年才从烧钱的内部工具变成利润引擎。

但OpenAI面临的赌注更大。它不只是在建一个云平台或电商市场,它在尝试构建的是通用智能的基础设施层。如果成功,这是一个比云计算大一个数量级的市场。如果失败,1220亿美元就是一堂昂贵的课。

理解这轮投资的正确框架,也许不是"应用逻辑"——用收入和利润去衡量——而是**"基础设施逻辑"**。正如1990年代没有人用当期利润去评估海底光缆的价值,今天也很难用传统财务模型去衡量AI算力基础设施的回报。问题不是"这个季度能赚多少",而是"如果AI真的成为像电力一样的通用基础设施,你能承受没有在牌桌上的代价吗?"

这也解释了为什么所有巨头都选择了"全押"——对于亚马逊、英伟达、微软而言,不投的风险远大于投错的风险。

六、给我们的启示:窗口期正在关闭

对于中国的科技产业和企业决策者来说,OpenAI的这轮融资传递了几个不容忽视的信号:

第一,AI竞争已经进入"资本密度"阶段。

早期的AI竞争比的是模型能力——谁的参数多、谁的benchmark高。现在,竞争维度已经转移到资本、基础设施和产业生态。1220亿美元不只是钱,它是数据中心、是GPU集群、是电力合同、是顶尖人才的签约费。当一家公司一轮融资就能锁定全球相当比例的AI算力产能,后来者的追赶成本将呈指数级上升。

第二,"全栈整合"正在成为AI公司的终局形态。

OpenAI不再只是一个模型公司。它正在构建一个整合了芯片(自研+Broadcom合作)、云(多云部署)、模型(GPT系列)、应用(ChatGPT超级应用+Codex+代理功能)的全栈体系。从底层硅片到终端用户体验的纵向整合,越来越像苹果的"围墙花园"——但这次的花园建在了智能本身之上。

第三,"观望"本身已经成为一种高代价的选择。

2026年全球AI投入2.52万亿,这些资本正在构建的基础设施将定义未来10年的产业格局。今天不投入的企业,三年后面对的将不是"要不要用AI"的问题,而是"有没有资格用AI"的问题——因为算力、数据和人才都已经被先行者锁定。

第四,中国AI需要找到自己的"不对称优势"。

直接在资本规模上与OpenAI正面对抗,不现实也不必要。中国AI产业的机会可能在于:特定垂直场景的深度应用(制造、医疗、教育)、开源模型生态的差异化路径、以及端侧AI和边缘计算的弯道超车。DeepSeek等国产模型已经证明,在特定维度上,高效率可以抵消大资本。

结语:不归路上的选择

1220亿美元。8520亿美元估值。2.52万亿全球AI支出。

这些数字共同描绘的,不是一个公司的融资故事,而是整个科技产业正在做出的一个集体选择——All In AI,没有退路。

这个选择是否正确?历史会给出答案。但有一点可以确定:当全球最聪明的资本、最强大的公司、最顶尖的人才同时押注同一个方向时,这个方向本身就已经成为现实的一部分。

无论你是投资人、企业管理者还是技术从业者,问题已经不再是"AI会不会改变世界",而是——在这场改变中,你在哪里?

本文数据截至2026年4月1日,来源包括OpenAI官方公告、Reuters、TechCrunch、Morgan Stanley等。