FPT Flezi Foundry 发布:当 IT 外包行业第一次把"按结果付费"写进合同

产业观察 · 代理式交付 × IT 服务商业模式 × Outcome-Based | 2026 年 5 月 | 约 14 分钟阅读

序:5 月 22 日,一个本该震动行业的发布

2026 年 5 月 22 日,越南河内,跨国 IT 服务公司 FPT Corporation 通过 Business Wire 发布了一个名字略拗口的产品——Flezi Foundry™(正式名 FPT Digital Foundry™)。官方定位只有一句话:

"An AI-augmented delivery platform for software development and IT operations, built around a governed Service-as-a-Software model."

如果你只是把它当成又一个 IT 大厂赶 AI 热点的 PR 通稿,那很容易错过这次发布的真正分量。它不是一个工具、不是一个 Agent 商店、也不是一个新的 Copilot 套壳。它是第一个明确把"卖结果而不是卖人天"写进商业合同模板的企业级交付平台——而背后站着的是一家年营收 26.6 亿美元、5.4 万+ 员工、客户横跨日美欧 30+ 国家的 IT 外包巨头。

发布的几个关键数字:

| 量化目标 | 数字 |

|---|---|

| 同等预算下软件交付产出提升 | 至多 30% |

| 成熟期一线技术支持自动化率 | 60% – 90% |

| 服务等级合规率(SLA Compliance) | 99.5% |

| FPT 自身 AI-First 收入占比目标 | 约 1/3 总营收 |

这些数字单独看不算夸张——TCS、Infosys、Accenture 在过去 18 个月都讲过类似的故事。真正不一样的是:FPT 第一次把这些数字打包进了一个有产品名、有定价机制、有合同条款的商业实体里。

一、Service-as-a-Software 到底什么意思

本节要点:SaaS 是把软件做成订阅服务;Service-as-a-Software 是反过来——把人提供的服务做成软件化的、可计量、可签 SLA 的产品。FPT 是第一个明确把这个范式产品化的大型 IT 外包商。

过去三十年 IT 服务行业的商业模型,核心就一个词:人天。

合同金额 = 工程师人数 × 工时 × 单价 ± 项目奖罚无论换什么花活,本质都是“卖时间”。客户为投入买单,而不是为结果买单。SaaS 时代部分地改变了这个游戏——但只改变了“软件产品”这一侧,没有改变“服务交付”这一侧。客户依然要为咨询、开发、运维的人天买单。

Service-as-a-Software 这个词最早由 Foundation Capital 合伙人 Joanne Chen 在 2024 年系统提出,核心命题是:

当 AI Agent 能自动完成原本由人提供的服务时,服务本身就变成了可被软件化的产品——可以打包、定价、签 SLA,而不再需要按人头计费。

这意味着客户的付费逻辑发生了根本性的反转:

| 维度 | 传统 IT 服务(SaaS + 人天) | Service-as-a-Software |

|---|---|---|

| 付费单位 | 人天 / 工时 / 席位 | 故事点 / 解决工单数 / SLA 层级 |

| 客户买的是 | 资源 + 时间 | 可度量的结果 |

| 价值上限 | 受限于人力规模 | 受限于 Agent 能力与基础设施 |

| 边际成本 | 接近线性(多一个项目 ≈ 多一队人) | 趋向于零(Agent 可并行复用) |

| 合同条款 | T&M、Fixed Price | Outcome-Based SLA |

| 失败时的代价 | 客户承担(赔时间) | 服务商承担(赔 SLA 罚款 / 不计费) |

行业里大家都在讲这个故事,但真正难的是怎么让客户敢签。因为“按结果付费”的反面是“服务商赔得起结果不达标”。这需要:

- 可度量的结果定义(什么算"修复了"?什么算"解决了"?);

- 持续的产能可预测性(Agent 不会今天能干 100 个工单,明天只能干 10 个);

- 治理和审计能力(出了事谁背锅、怎么查、怎么改)。

Flezi Foundry 之所以重要,是因为它第一次把这三件难事打包成了一个可签合同的产品——这也是它名字里"Foundry"(铸造厂)的隐喻:不是单个工具,而是一条标准化的代理式服务生产线。

二、ADLC + AMS:两种代理服务模式拆解

本节要点:Flezi Foundry 不是一个万能 Agent,它把"软件交付"和"IT 运维"两条业务线分成两个独立但同构的产品——分别叫 ADLC 和 AMS。这两条线对应 FPT 历史上最大的两块现金流,也是全球 IT 服务行业 70% 营收的主战场。

Flezi Foundry 对外有两个服务模式,名字几乎对称——一个管"建系统",一个管"运营系统"。

2.1 ADLC:Agentic Development Lifecycle(代理开发生命周期)

这是软件开发线的代理化版本。专门设计的 AI Agent 分别覆盖软件全生命周期的六个环节:

planning → coding → review → testing → security → documentation

↓ ↓ ↓ ↓ ↓ ↓

规划 编码 评审 测试 安全审计 文档生成每个环节都有专门的 Agent,由人类工程师按 Human-in-the-Loop(人在环内,逐步审批)或 Human-on-the-Loop(人在环上,事后监控)模式介入。

官方目标:同等预算下,交付产出提升至多 30%。

这个 30% 是怎么来的?拆开看其实是三块:

- 单 Agent 工作速度比人快 5–10 倍(已是行业共识);

- 但需要扣除人类审核 + Agent 错误返工的额外成本;

- 再扣除组织流程切换成本(团队不能立刻按 Agent 速度协同)。

净下来在企业级场景里不夸张地预期 20–40% 提升,FPT 给的 30% 是个保守均值。这与 GitHub Copilot 在企业级研究里反复报出的 ~26% 任务完成时间下降基本一致——区别在于 ADLC 不是单点工具,而是把六环节连成了流水线。

2.2 AMS:Agentic Managed Services(代理托管服务)

这一条线是 IT 运维的代理化版本。Operations Agent 负责四个核心环节:

alert triage → incident resolution → remediation → service improvement

↓ ↓ ↓ ↓

告警分诊 事件处置 修复闭环 服务持续改进官方目标:成熟期自动化处理 60%–90% 的一线技术支持请求,SLA 合规率 99.5%。

这个数字区间值得仔细看。Gartner、HFS Research 在 2025–2026 年的预测里反复给出同一个区间——L1 一线支持的 AI 可自动化率为 50%–90%,平均落点 70%。FPT 的 60%–90% 不是 PR 话术,是与第三方研究机构基线一致的现实预期。

但要注意,60%–90% 是“成熟期”目标——也就是说,签下合同的第一年并不会立刻达到。Flezi Foundry 设计了一条三阶段过渡通道:

Discovery Workshop(建立基线)

↓

Pilot 测试(A/B 双团队 或 Shadow Mode 影子运行)

↓

Full-Scale 全面部署Shadow Mode 这一步特别值得品味——让 Agent 和人类团队跑同样的工单,但 Agent 的输出不接管真实结果,只用于积累绩效对照证据。这是企业级 AI 部署里最被低估的一种"无创试验"模式:客户的风险敞口为零,但平台拿到了真实工单的训练 + 评测数据。

2.3 为什么是 ADLC + AMS 这个组合

回到 IT 服务行业本身——软件开发外包和 托管运维(Managed Services) 是这个行业最大的两块现金流,全球加起来占 IT 服务收入的 65%–70%。FPT 同时从这两条线下刀,意味着他们要把代理化范式直接推到自己最赚钱的业务上。

这也是为什么我说这次发布的分量被低估了:这不是一个边缘试验产品,而是 FPT 把自己的主营业务亲手代理化的明牌动作。

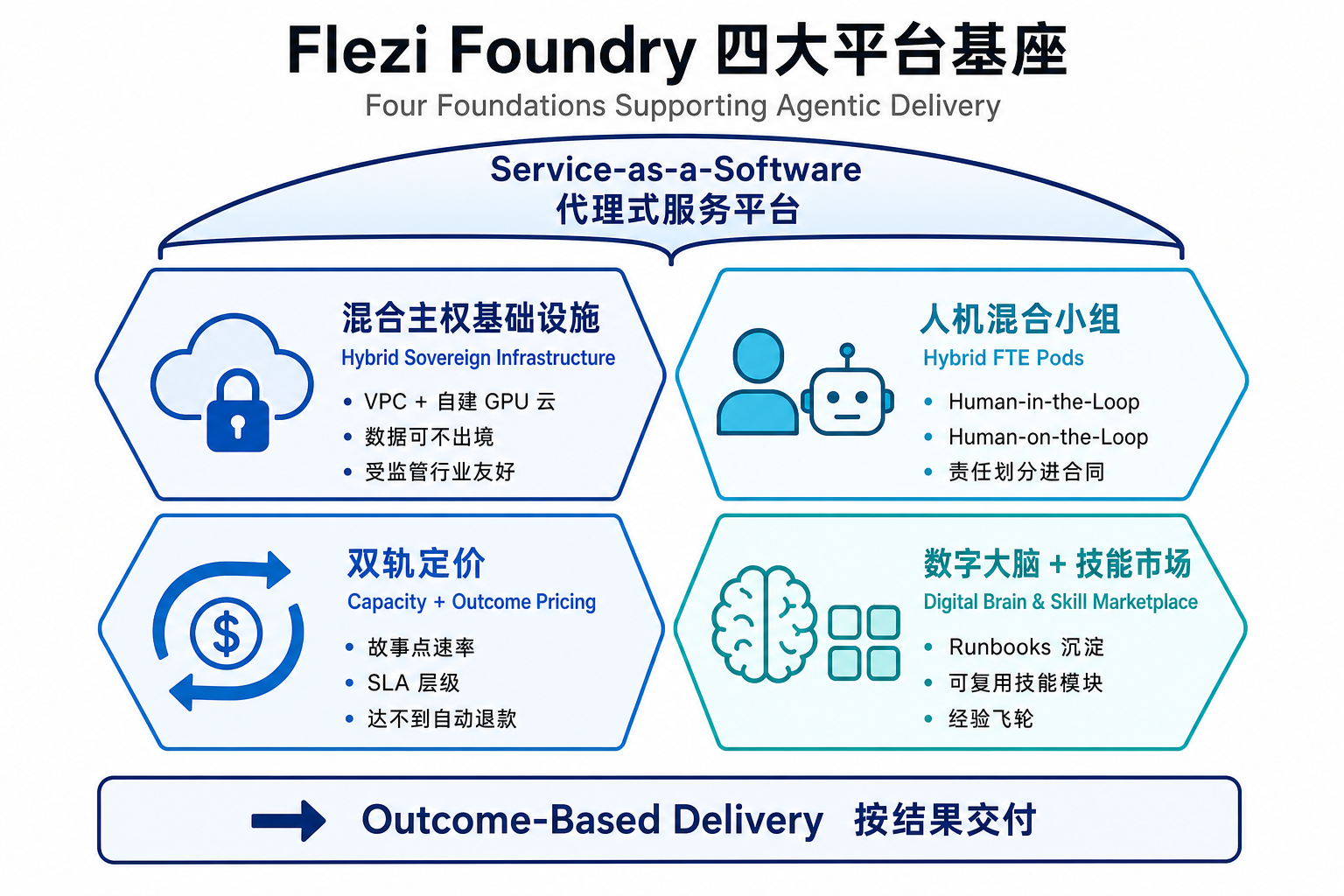

三、四大基座:让"卖结果"成为可签的合同

本节要点:Service-as-a-Software 之所以一直停留在概念阶段,是因为缺四样东西:可信基础设施、人机协同治理、可量化的定价单位、可复用的组织级知识。Flezi Foundry 把这四样配齐了。

把代理式交付做成可签合同的产品,缺一不可的工程基座有四块:

3.1 混合主权基础设施(Hybrid Sovereign Infrastructure)

底层是 Azure Virtual Private Cloud + FPT AI Factory 的组合。

- Azure VPC 提供全球可达性、企业级安全合规、SOC2/ISO27001 等监管证书;

- FPT AI Factory 是 FPT 自建的 NVIDIA H100/H200/B300 GPU 云,部署在越南和日本,已经在生产环境支撑每月 1200 万次客服呼叫的虚拟助手。

两者的组合点是“主权”——Sovereign Infrastructure 指的是:客户数据、Agent 推理过程、训练数据,按合规要求可以选择落在客户所在司法管辖区内,不出境。在欧盟 AI Act 落地、各国数据主权监管收紧的 2026 年,这是受监管行业(金融、医疗、政府)愿意签代理式合同的硬前提。

3.2 Hybrid FTE Pods(人机混合小组)

这是组织治理层的设计。FTE = Full-Time Equivalent,传统外包按人头计的单位。Hybrid FTE Pod 就是一个混合编制的交付小组——里面既有人类工程师,又有 AI Agent,人类以两种模式监督 Agent:

- Human-in-the-Loop(人在环内):Agent 每完成一步就停下等待人类审批,再继续。适用于高风险操作(如生产环境修改、安全补丁部署)。

- Human-on-the-Loop(人在环上):Agent 自主跑完整流程,人类只在异常、阈值越界或抽检时介入。适用于低风险、高重复的任务(如告警分诊、文档生成)。

这两种模式不是新概念,但 FPT 把它们显式写进了合同的责任划分条款——出了事,IM 模式下责任归审批的人,OM 模式下责任归服务商兜底。这是过去所有"Agent 试点"项目里最常吵不清的一件事。

3.3 双轨定价机制(Capacity + Outcome)

这是定价革命的关键。Flezi Foundry 同时支持两种定价单位:

- Capacity-based:与故事点速率(story-point velocity) 挂钩。一个团队(人 + Agent 混合)每个 Sprint 完成多少故事点,价格按此计算。

- Outcome-based SLA Tiers:按服务等级层级计价。99% / 99.5% / 99.9% 三档 SLA 对应三档单价,达不到自动降档退款。

这个组合解决了"按结果付费"里最难的两个工程问题:

- 如何处理"无法事先穷举的需求":故事点是 Scrum 里成熟的产能度量单位,可以应对动态需求;

- 如何处理"结果不达标怎么办":SLA 层级是托管服务行业三十年成熟的法务模板,可以直接套用。

FPT 没有发明新的计价单位,而是把两个已经成熟的行业模板拼起来,让它们承载代理式交付的产能。这是工程上最务实的选择。

3.4 Digital Brain + Skill Marketplace

最后一块是“组织级数字大脑”。它沉淀两类东西:

- Standards & Runbooks:可复用的规范、配置模板、运行手册;

- Skills:经过审计的 Agent 技能模块,可以跨项目调用。

这个设计的潜台词是——Flezi Foundry 不是一锤子买卖。客户用得越多、积累越多、可复用资产越多,单位成本越低、SLA 达成越稳。这是托管服务行业经典的"经验沉淀飞轮",被搬到了代理式交付的语境里。

四、定价革命:从"卖工时"到"卖结果"

本节要点:定价模式的变化才是 Flezi Foundry 真正的牙齿。它不只是技术升级,而是把整个 IT 外包行业三十年的合同模板推翻重写。

把第三节的四大基座再压缩一句:Flezi Foundry 真正在做的事情,是把 IT 服务的合同从"卖资源"改写为"卖结果"。

下表把这个变化展开看:

| 维度 | 传统 IT 外包合同 | Flezi Foundry 合同 |

|---|---|---|

| 主要计费单位 | 人天 / FTE / 工时 | 故事点速率 + SLA 层级 |

| 报价依据 | 工程师数量 × 单价 | 历史 velocity 基线 + 目标 SLA |

| 延期成本归属 | 客户加钱或延期 | 服务商扣减或不计费 |

| 质量责任 | 客户验收后才结算 | 自动化指标实时计量 |

| 扩缩容方式 | 人员调度(周-月级) | Agent 弹性(小时-天级) |

| 可审计性 | 工时表 + 周报 | 实时仪表盘 + 操作日志 |

这是过去三十年 IT 外包行业从未真正发生过的结构性变化。

但要冷静地看到:故事点速率作为计费基准存在一个老问题——点数膨胀风险。同一个团队为了在合同里多收钱,可以把同一份工作量评估成更多点数。Flezi Foundry 这套方案里没有公开说明如何防止这一点。可能的方法包括:

- 引入第三方仲裁机构对点数标定做审计;

- 用 LLM 自动评估代码变更复杂度,反向校准点数;

- 把客户的 PO(Product Owner)拉进点数评审环节,建立交叉验证。

这是观察 Flezi Foundry 后续真实落地效果的一个关键变量。如果定价单位被腐蚀,整个 Service-as-a-Software 的承诺就会塌陷成又一个变形的 T&M 合同。

五、对标:FPT 在这张牌桌上的位置

本节要点:印度三巨头 + Accenture + IBM 都在做类似的事情,但 FPT 是第一个把"产品名 + 定价机制 + 治理框架"打包成可签合同的商业实体。其他玩家要么停留在内部工具,要么停留在框架口号。

2025–2026 年这一波"代理式 IT 服务"赛道里,主要玩家手里都有牌:

| 公司 | 旗舰平台 | 产品化程度 | 定价模型 | 主权基础设施 |

|---|---|---|---|---|

| FPT(越南) | Flezi Foundry™ | 已发布完整产品 | 故事点 + SLA 双轨 | Azure VPC + 自建 GPU 云 |

| TCS(印度) | AI WisdomNext | 框架 + 内部工具 | 主要仍 T&M | 多云 |

| Infosys(印度) | Topaz | 内置于现有服务线 | 部分项目 outcome-based | 多云 |

| Wipro(印度) | ai360 | 偏咨询 + 工具组合 | 仍以 T&M 为主 | 多云 |

| Accenture(美国) | AI Refinery | 框架 + 行业模板 | 部分 outcome-based 试点 | 多云 |

| IBM(美国) | watsonx Orchestrate | 工具平台 | 软件订阅 + 项目费 | 自有 + 多云 |

横向看下来,FPT 的差异化点不在技术先进性(GPU 和模型大家都买得到),而在商业范式的明牌程度:

- 它把产品名、定价单位、SLA 层级、责任划分全部写进了发布稿和合同模板;

- 它公开承诺成熟期 60%–90% 自动化率、99.5% SLA 合规率——这些是可以被客户在合同里反向追责的硬指标;

- 它选择了一条与印度三巨头不同的路径:不卷工程师人头,而是把代理化的交付能力做成可复用资产。

为什么是 FPT 而不是 TCS 或 Accenture 第一个把这事干成?我的判断是:

- 体量足够大,但又不至于船大难调头:FPT 5.4 万员工,比印度三巨头小一个数量级,组织灵活度高;

- 越南的工程师成本结构:天然适合"少量精英 + 大量 Agent"的混合编制,不像印度公司那样有沉重的金字塔人力存量;

- AI Factory 自有 GPU 算力:让 FPT 在边际成本上有别人没有的优势;

- 战略路径清晰:从 2025 年 8 月发布 FleziPT 母平台,到 2026 年 5 月发布 Flezi Foundry,节奏紧凑,背后是清晰的"AI-First 占总营收 1/3" 路线图。

六、行业影响:谁先被吃掉,谁更难被替代

本节要点:代理式交付不会一次性吃掉整个 IT 服务行业,但会按可预测的顺序蚕食特定环节。理解这个顺序,比理解技术细节更重要。

按"AI 可自动化难度"和"商业模式可改造难度"两个维度切一下,被代理式交付吞噬的顺序大致是这样的:

最先被吞噬 最难被吞噬

─────────────────────────────────────────────────────────►

L1 一线运维 → 常规编码 → 代码评审 → 架构设计 → 战略咨询

(60-90%) (40-60%) (30-50%) (10-20%) (难以量化)对几类角色的影响:

- L1 支持工程师:最先被结构性替代。AMS 设计目标就是 60%–90% 自动化处理这一层。短期内还需要人类做异常托底,但岗位需求会被压缩到原来的 1/3 到 1/5。

- 常规应用开发工程师:ADLC 直接打击的对象。但不是被替代,而是被迁移——从"写代码的人"迁移到"审 Agent 代码的人"。技能要求从"会写"变成"会看错"。

- 资深架构师 + 安全审计师:短期内反而更稀缺。Agent 写得越多越快,越需要懂边界条件、懂业务约束、懂合规红线的人来收尾。Flezi Foundry 的 Hybrid FTE Pod 设计里,这类人是"环上"的关键监督者。

- PMO / 项目经理:被改造,但不被替代。故事点 + SLA 的双轨定价机制要求 PMO 具备更强的指标治理能力——会用仪表盘、会读速度曲线、会做 SLA 谈判。

- 行业咨询 + 战略顾问:几乎不受影响。代理化能解决的是“执行端”的效率问题,解决不了“问题定义端”的判断问题。麦肯锡们短期内反而可能受益——因为客户买代理化服务前需要先想清楚要买什么结果。

🔧 技术视角:对工程师个人最重要的能力迁移是“从写代码到审代码”。会读、会评、会指出 Agent 漏掉的边界条件的人,会比能快速写出代码的人更值钱。这件事在 Cursor + Claude Code 的日常使用中已经能感受到,Flezi Foundry 只是把它产品化、合同化、规模化。

🏢 落地视角:受监管行业(金融、医疗、政府)会比互联网行业更早真正用上代理式交付——而不是相反。因为:(1) 它们的运维场景标准化程度高、合规要求明确、SLA 条款成熟;(2) Flezi Foundry 的"主权基础设施 + 责任划分"恰好对准这些行业的硬约束。互联网行业反而因为业务变化快、需求难以事先穷举,更难写出"按结果付费"的合同。

🇨🇳 本土视角:国内 IT 服务行业目前还没有把代理式交付明牌产品化的玩家——华为云、阿里云、字节火山引擎都有 Agent 能力,但没有打包成"可签合同的服务化产品"。这反映了国内市场的两个特点:(1) 客户更习惯按项目付费,对 SLA 罚款条款敏感度低;(2) 国内大型外包商(中软国际、东软、文思海辉等)的金字塔人力存量更沉重,改造代价更高。这反过来意味着:谁能第一个在国内把 Service-as-a-Software 跑通,谁就有结构性窗口——大概率不是现在的传统外包商,而是一个新型的"AI-Native IT 服务公司"。

七、风险与待观察

本节要点:Flezi Foundry 是个雄心勃勃的发布,但还有四件事没有公开答案。这是判断后续 12 个月落地效果的关键指标。

把对它最严肃的几个问号列在这里,作为后续跟踪的观察清单:

1. 30% 增产、60%–90% 自动化的数字,何时由第三方审计的客户案例验证?

目前所有数字都是 FPT 自己给的"设计目标 / 成熟期目标",没有公开的客户案例 + 第三方度量。预计 2026 下半年到 2027 上半年会陆续披露 1–2 个旗舰客户(很可能在日本市场,因为 FPT 在日本有最深的客户关系和最严苛的 SLA 要求场景)。

2. 故事点速率作为计费单位,如何防止点数膨胀?

这是 Service-as-a-Software 的阿喀琉斯之踵。Flezi Foundry 当前发布稿里没有明确说明。可能的解法(独立审计 / LLM 自动校准 / 客户 PO 交叉验证)尚未公开。如果这个机制不透明,整个"按结果付费"的承诺会被慢慢腐蚀回 T&M 的变形。

3. 与 Microsoft Azure 的深度绑定,是否影响多云客户接受度?

混合主权基础设施的两块——Azure VPC + FPT AI Factory——其中 Azure 占了很重要的位置。这对已经标准化在 AWS 或 GCP 上的大客户来说是个迁移成本问题。FPT 后续会不会发布 AWS / GCP 版本?还是会专攻 Azure 用户基本盘?这决定了 Flezi Foundry 的天花板。

4. 数字大脑与技能市场,知识产权归属如何处理?

客户在使用 Flezi Foundry 的过程中沉淀的 Runbook、技能模块、领域知识,在合同终止后归属于谁?这是托管服务行业的老问题,但在代理式语境下放大了——因为沉淀的不只是文档,而是可以驱动 Agent 自动化的"操作型知识"。这件事的合同条款值得拿到后逐字研究。

结论:这不是 PR,是一次商业模式的明牌

写到这里,可以回到开头的判断:FPT 5 月 22 日的发布,是 IT 服务行业一次被严重低估的明牌动作。

它的意义不在某项技术领先(技术大家都买得到),而在它第一个把"代理式服务 + 按结果付费"做成了可签合同的产品。这一步看似只走了半步,但对一个三十年没换过商业模型的行业来说,是结构性的扳道动作。

如果你是 IT 服务行业从业者、企业 CIO、AI 战略负责人,有三件事现在就值得做:

- 重新审视手里的外包合同——下一份续约里,能不能把至少 20% 的计费单位从"人天"迁到"故事点"或"工单解决数"?这一步今天不做,三年后做就是被动接受市场出清。

- 观察日本市场的 FPT 客户落地案例——FPT 在日本有深度客户关系(三井住友、瑞穗、电通、KDDI 等),日本企业对 SLA 罚款条款的接受度高、对外包代理化的容忍度高,是 Flezi Foundry 最可能跑通旗舰案例的市场。

- 如果你在做国内 AI-Native IT 服务的初创——窗口在打开。国内传统外包巨头的金字塔人力存量是他们改造成 Service-as-a-Software 模式的天然枷锁,AI-Native 玩家有结构性插入机会,前提是想清楚你的"故事点 + SLA"定价模板长什么样。

最后留一个问题给读者:当 IT 服务行业从"卖工时"切换到"卖结果"的那一天真正到来,你会在哪一侧?是签合同的乙方,还是收账单的甲方?

参考资料

- FPT Corporation, "FPT Launches Flezi Foundry™, Advancing AI-Augmented Delivery for Global Enterprises", Business Wire, 2026-05-22. businesswire.com/news/home/20260521235556/en

- MarketScreener, "FPT Launches Flezi Foundry™ — Full Press Release", 2026-05-22. sa.marketscreener.com

- FPT Software, "FPT Launches AI-First Platform FleziPT, Accelerating Global Enterprise Transformation", 2025-08-13. fptsoftware.com/newsroom

- FPT Software, "FPT Targets One-Third of Revenue from AI‑First Projects". fptsoftware.com/newsroom

- Joanne Chen, Foundation Capital, "Service-as-a-Software: The Next Trillion-Dollar Software Opportunity", 2024。Service-as-a-Software 概念源头。

- Gartner, "Forecast: Agentic AI in IT Services Operations, 2025–2028", 2025-12。L1 自动化 50%–90% 区间预测。

- HFS Research, "The Death of Hourly Billing: Outcome-Based Pricing in IT Services", 2026-Q1。